JAKARTA – Rekening bank dengan saldo jumbo di Indonesia terus mengalami penyusutan sejak Mei 2024. Tak hanya jumlah rekening, isinya pun kian mengempis.

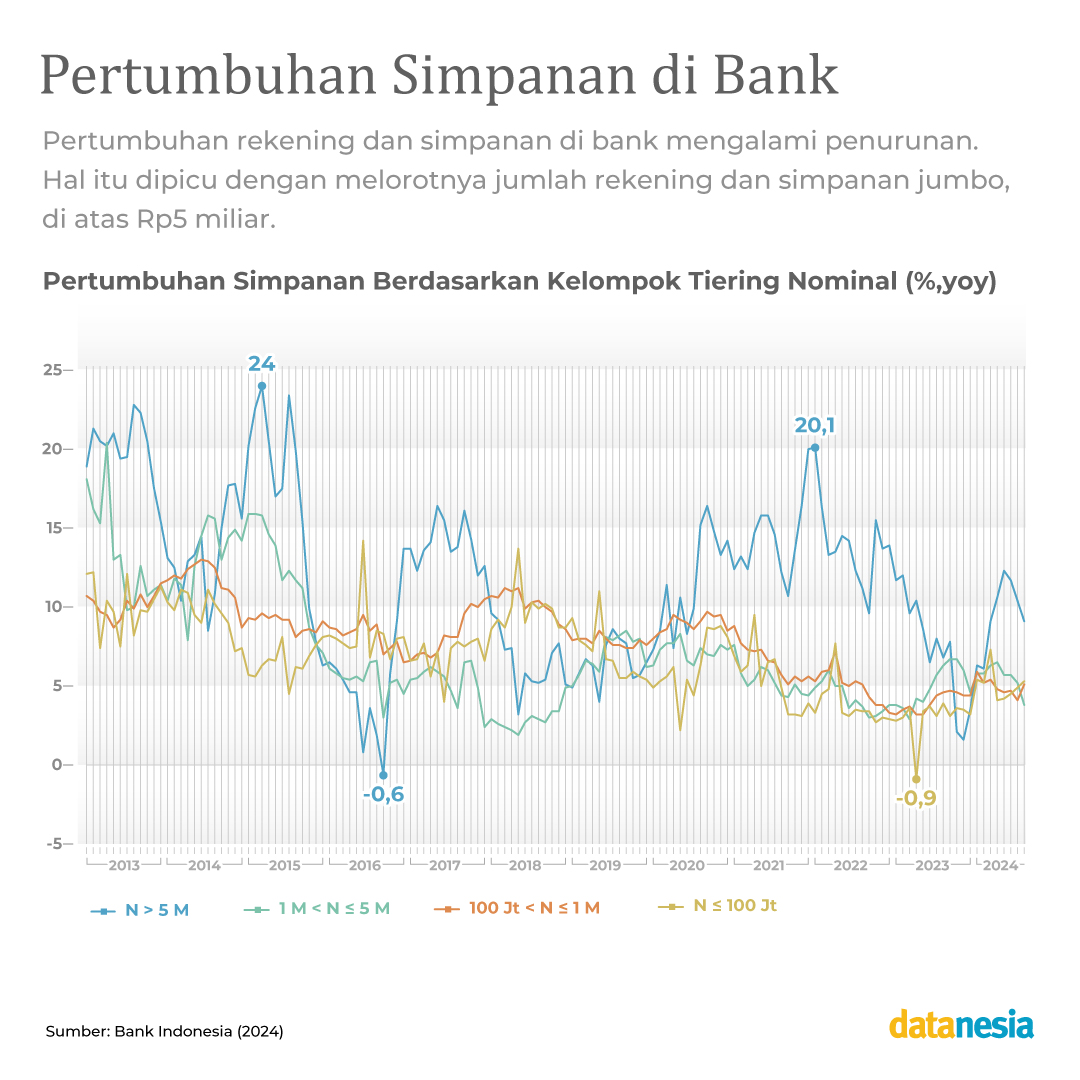

Data Bank Indonesia (BI) per Agustus 2024 mencatat, pertumbuhan jumlah rekening dengan saldo di atas Rp5 miliar sebesar 3,5 persen, turun dari 4,9 persen pada Juli 2024.

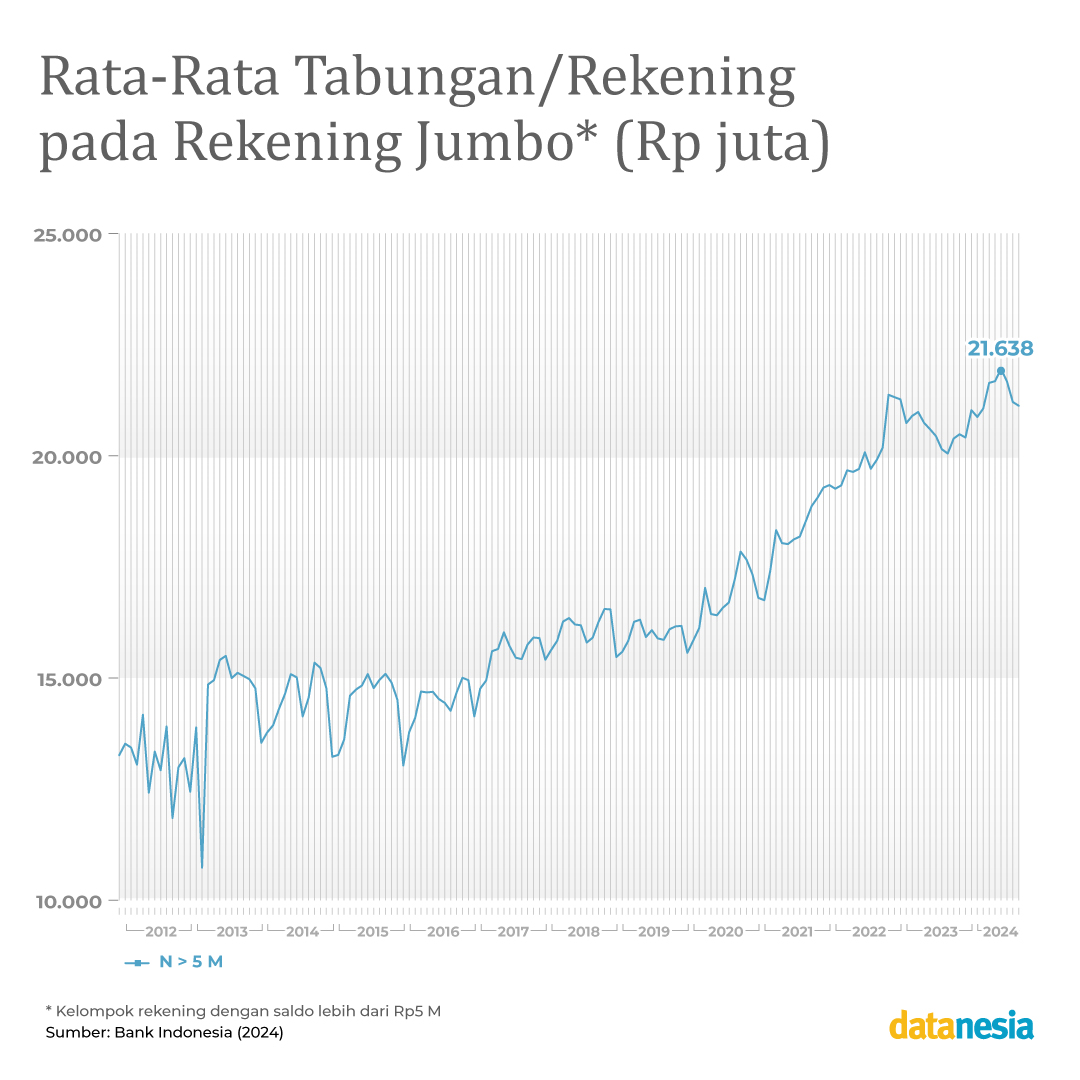

Pertumbuhan jumlah simpanan kelompok ini pun menyusut menjadi 9,1 persen dari 10,4 persen pada periode yang sama. Sementara rata-rata tabungan dari rekening tajir ini Rp21,1 miliar, susut dari 21,2 miliar pada Juli 2024.

Ketua Dewan Komisioner Lembaga Penjamin Simpanan (LPS), Purbaya Yudhi Sadewa dalam beberapa kesempatan menyebutkan bahwa mayoritas pemilik rekening di atas Rp5 miliar adalah korporasi.

Pelambatan jumlah rekening jumbo dan isinya itu bisa jadi pertanda dunia usaha sedang meriang ketika ekonomi melamban. Kredit perbankan melamban, indeks harga konsumen, dan daya menurun.

(Baca juga: Kredit Melamban, Dunia Usaha Tahan Napas)

Pada Agustus 2024, total rekening di bank mencapai 592,9 juta. Jadi, satu orang bisa memiliki minimal dua rekening. Itu mengacu pada data BPS yang mencatat jumlah penduduk usia 15 tahun ke atas ada 214 juta. Sedangkan jumlah simpannya –tabungan, deposito, dan giro– mencapai 8,7 triliun.

Mayoritas rekening di bank masih menjadi milik nasabah kecil, di bawah Rp100 juta. Meskipun mayoritas (98,81%), simpanan kelompok ini paling kecil (Rp1,06 triliun) atau setara 12,2% total simpanan.

Nasabah kecil ini juga pertumbuhan jumlah rekeningnya turun. Pada Agustus 2024, pertumbuhan rekening kelompok ini sebeser 11,7 persen, turun tipis dari 11,8 persen pada bulan sebelumnya. Meski pertumbuhan rekeningnya turun, jumlah simpanannya naik 5,3 persen dari sebelumnya 4,9 persen. Selama lima bulan terakhir, tabungan nasabah kecil ini juga stagnan di angka Rp1,8 juta.

Penurunan jumlah rekening nasabah itu bisa jadi karena tabungannya tergerus kebutuhan. Di sinilah muncul istilah makan tabungan. Survei konsumen BI memperlihatkan bahwa proporsi konsumsi terhadap pendapatan menurun pada tingkat pengeluaran Rp1 – 3 juta.

Di sisi lain, porsi cicilan pinjaman terhadap pendapatan terindikasi meningkat pada responden dengan tingkat pengeluaran Rp1 – 4 juta. Nasabah kecil terjepit. Jadi, daripada dikejar penagih utang, tabungan menjadi korban.