JAKARTA – Setelah korona mereda, muncul wabah baru yang kini menghantui masa depan negara berkembang: gelombang utang. Krisis pangan, energi, dan pemulihan ekonomi pascapandemi, telah memaksa banyak negara untuk ngebut mencari pinjaman, hingga jumlahnya mencapai tingkat yang belum pernah terjadi dalam sejarah.

Tsunami utang sebenarnya telah dimulai sejak sebelum pandemi. Gelombang ini terutama menerjang negara yang mengandalkan komoditas seperti hasil perkebunan dan pertambangan. Perekonomian negara-negara ini umumnya terpukul akibat lemahnya harga komoditas yang terus melandai sejak krisis keuangan 2008.

Analisis Dana Moneter International (IMF) dan World Economic Forum mencatat, antara tahun 2007 (sebelum krisis keuangan) hingga 2019 (sebelum pandemi), utang negara berkembang melonjak, dari semula 35% menjadi 54% dari Produk Domestik Bruto (PDB).

Begitu memasuki pandemi, wabah utang kian menjadi-jadi. Untuk menghidupkan ekonomi yang lesu akibat pembatasan mobilitas, banyak negara melakukan ekspansi fiskal. Akibatnya, antara 2019 – 2020 porsi utang negara-berkembang terus menanjak naik, dari 54% menjadi 63% PDB.

Seiring dengan lonjakan utang, ancaman gagal bayar (default) juga semakin rawan. Laporan PBB menunjukkan, 44% negara berpenghasilan rendah dan kurang berkembang, saat ini berada pada “risiko tinggi” gagal bayar. Kemampuan negara berkembang dalam membayar utang juga dipertanyakan. Negara-negara seperti Zambia, Argentina, Srilanka, dan Lebanon, akhirnya gagal membayar pinjaman, dan mengajukan restrukturisasi.

Indonesia mengalami garis nasib yang serupa dengan negara-negara berkembang, yang berada dalam analisis IMF itu. Sejak 2009, utang pemerintah kian menggunung, dan menjadi sumber kecemasan baru. Keprihatinan dan kritik soal timbunan utang ini bukan hanya datang dari “kelompok oposisi”, tapi juga dari lembaga tinggi negara seperti Badan Pemeriksa Keuangan (BPK).

Sejak tahun lalu, lembaga yang mengaudit keuangan pemerintah itu menyatakan kecemasannya atas kesanggupan pemerintah melunasi pinjaman dan beban bunga yang kian membengkak. BPK berharap, pemerintah dapat mengerem utang sambil menaikkan penerimaan.

Seberapa mencemaskan sebenarnya utang pemerintah? Apakah benar lonjakan utang itu akan membuat kita bangkrut (gagal bayar), seperti dialami beberapa negara berkembang yang lain?

Untuk memberi gambaran yang lebih jelas, mari kita coba melihat statistik.

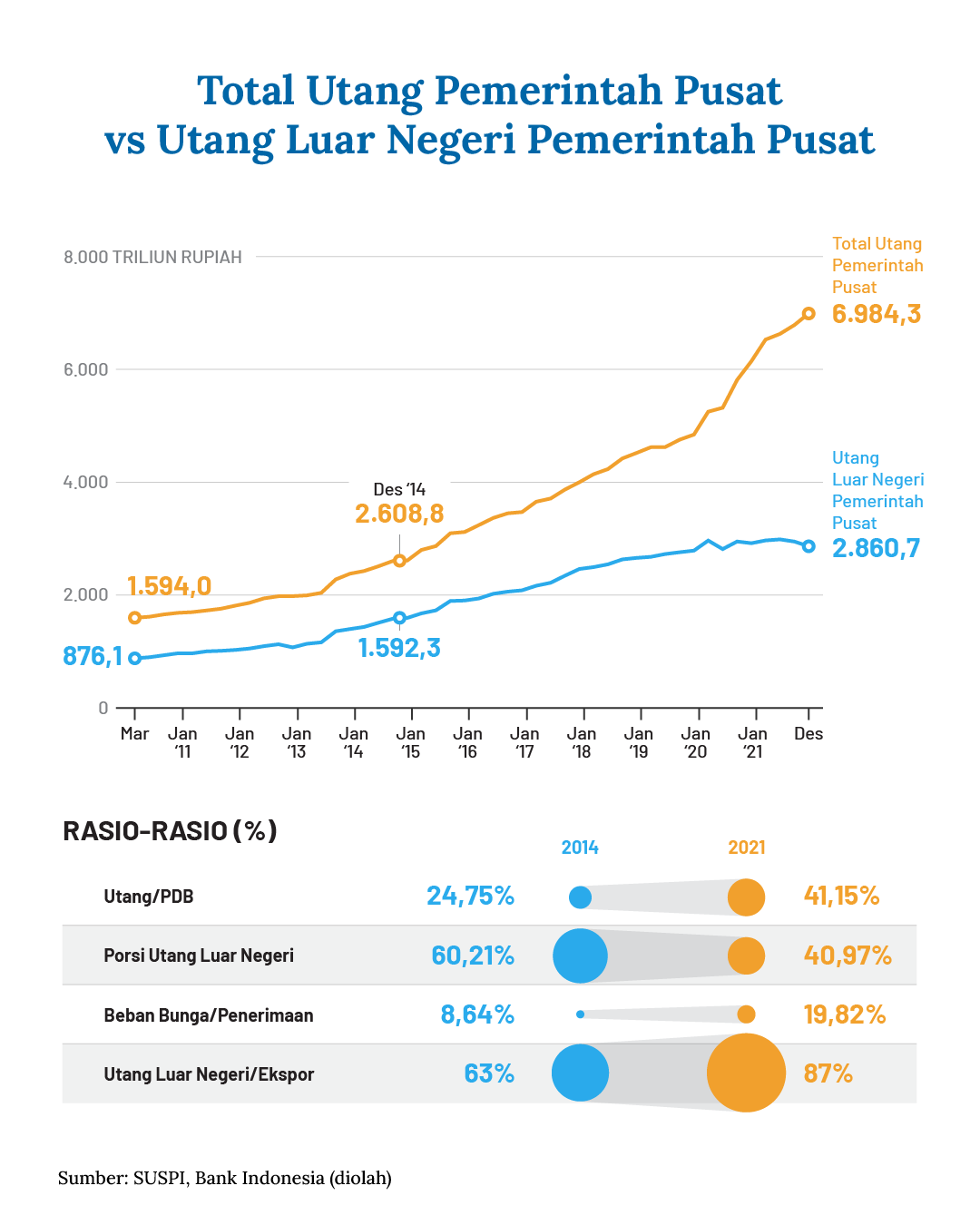

Di masa pemerintahan Presiden Joko Widodo, posisi utang pemerintah memang terus meningkat. Selama lima tahun pertama pemerintahan, 2014 – 2019, data Statistik Utang Sektor Publik Indonesia (SUSPI) Bank Indonesia mencatat, jumlah utang pemerintah naik 73% menjadi Rp 4.514 triliun. Setelah itu, selama pandemi, jumlahnya melonjak dengan cepat: naik 55% hingga menjadi Rp 6.984 triliun (posisi Desember 2021), hanya dalam dua tahun.

Pada dasarnya, utang pemerintah merupakan akumulasi dari defisit anggaran yang muncul tiap tahun. Ketika belanja pemerintah melampaui pos pendapatan, defisit terjadi. Untuk menutup defisit, pemerintah memerlukan sumber pembiayaan, antara lain dengan (yang terbesar) menerbitkan surat utang atau biasa disebut obligasi.

Menteri Keuangan dan para pejabat umumnya menyatakan, meski jumlahnya terus meningkat, posisi utang pemerintah masih cukup aman. Jika dihitung rasionya terhadap PDB, porsi utang pemerintah hanya naik dari 24,75% pada 2014 menjadi 41,15% PDB pada 2021.

Rasio ini jauh lebih kecil dari ambang batas utang pemerintah yang, menurut UU Keuangan Negara, ditetapkan hingga 60% PDB. Jumlah ini juga masih lebih rendah dari rata-rata utang negara berkembang, yang menurut IMF, mencapai 63% PDB.

Selain rasionya masih berada dalam koridor yang tidak membahayakan, komposisi utang pemerintah juga dinilai lebih aman. Rasio utang luar negeri (pinjaman kepada bukan-penduduk) terhadap total pinjaman, justru terus menurun.

Pada Desember 2014, porsi utang luar negeri pemerintah mencapai 60% total pinjaman, sedangkan pada 2021 rasio ini berbalik menjadi hanya 41%. Turunnya porsi utang luar negeri akan mengurangi risiko terhadap neraca pembayaran dan nilai tukar.

Namun, meski jumlah dan komposisinya aman, ada satu hal penting yang perlu diwaspadai soal utang: sustainability (keberlanjutannya). Pemerintah perlu berhitung betul, apakah pembayaran pinjaman semakin membebani kesehatan fiskal dan perolehan devisa.

Jika kesehatan fiskal dan devisa terganggu, maka akses kita ke pasar keuangan akan semakin sulit. Biaya pinjaman (tingkat bunga atau tuntutan yield) akan terus meningkat.

Dengan mengolah data SUSPI, kita dapat menghitung kenaikan beban utang terhadap anggaran. Antara 2014 – 2021, beban pembayaran bunga pinjaman meningkat hampir tiga kali lipat, dari semula Rp 133,4 triliun menjadi Rp 343,5 triliun. Peningkatan ini membuat rasio beban bunga terhadap total penerimaan negara berlipat dari 8,64% menjadi 19,82%.

Artinya, ruang manuver dalam alokasi Anggaran Pendapatan dan Belanja Negara (APBN) semakin terbatas. Dengan seperlima penerimaan negara harus disisihkan untuk membayar bunga pinjaman, jatah pos belanja yang lain terpaksa harus dikurangi.

Selain itu, meski komposisinya terhadap total pinjaman makin kecil, tekanan utang luar negeri pada penerimaan devisa (ekspor) tampaknya malah semakin besar. Dari data yang sama dapat dihitung, rasio utang luar negeri terhadap total ekspor justru meningkat dari 63% pada 2014, menjadi 87% di tahun 2021.

Ini memberi sinyal, tekanan permintaan valas (untuk pembayaran utang luar negeri) semakin berat. Mungkin masih bisa diatasi, asal seluruh hasil ekspor dapat dibawa pulang ke dalam negeri. Tapi jika masih banyak devisa hasil ekspor yang diparkir di luar negeri seperti sekarang, ceritanya bisa berbeda.