JAKARTA – Panggung politik mulai geger sekitar Senin, 20 Oktober 2025, ketika pernyataan Menteri Keuangan Purbaya Yudhi Sadewa menjadi tajuk utama di mana-mana. Angka yang ia lempar bikin alis kita semua olahraga kardio: sekitar Rp234 triliun dana Pemda sedang mengendap di bank per akhir September 2025. Itulah jumlah uang milik pemerintah daerah (Pemda) yang, alih-alih bekerja membangun jembatan, memperbaiki sekolah, atau menyuntik modal UMKM, justru sedang “tertidur pulas” di rekening-rekening bank di seluruh negeri.

Sontak, panggung politik menggelegar. Para kepala daerah meradang, analis mengernyitkan dahi, dan publik yang baru sadar bertanya-tanya: itu duit kami, kok malah asyik ngorok di bank? Ini adalah sebuah komedi situasi berskala nasional yang tokoh utamanya adalah uang rakyat yang mogok kerja.

Untuk memecahkannya, kita perlu melakukan bedah kasus dengan tiga pendekatan: melacak jejak siapa yang paling diuntungkan dari uang yang tidur ini, menyelami psikologi ganjil mengapa para pejabat secara konsisten membuat pilihan yang tidak masuk akal bagi ekonomi rakyatnya, dan terakhir, merancang ulang “aturan main” agar semua pihak, dengan sendirinya, terdorong melakukan hal yang benar.

Namun, sebelum kita mulai membedah kasus ini, ada satu pertanyaan menggelitik: kemana saja para pengawas selama ini? Fenomena uang rebahan ini merupakan ritual tahunan. Bank Indonesia, sang pencatat skor ulung, setiap tahun rajin merilis data ini, mungkin sambil berharap ada yang membacanya selain para ekonom di ruang seminar ber-AC.

Kementerian Dalam Negeri, yang seharusnya menjadi wasit dan pembina utama para Pemda, seolah baru terbangun dari tidur siangnya, lalu buru-buru merilis data tandingan yang menunjukkan saldo sudah turun ke Rp215 triliun (data cuplikan yang dipakai per 17 Oktober). Lho, kok beda? Tenang. Bukan uangnya lompat pagar, melainkan beda tanggal cuplik data. Selisih waktu dua–tiga pekan saja bisa menggeser belasan triliun. Perbedaan Rp18-19 triliun ini bukanlah drama konspirasi, melainkan catatan metodologi yang membosankan.

Sementara itu, Otoritas Jasa Keuangan (OJK), sang penjaga gawang industri perbankan, tampaknya terlalu sibuk mengawasi pertandingan lain, sehingga lupa bahwa di lapangan Bank Pembangunan Daerah (BPD), ada pemain yang merangkap jadi wasit. Bisa dibayangkan, nama Purbaya mungkin mendadak jadi trending topic di grup-grup WhatsApp internal mereka, lengkap dengan stiker-stiker lucu dan gosip panas.

Mengulik Sang Penikmat

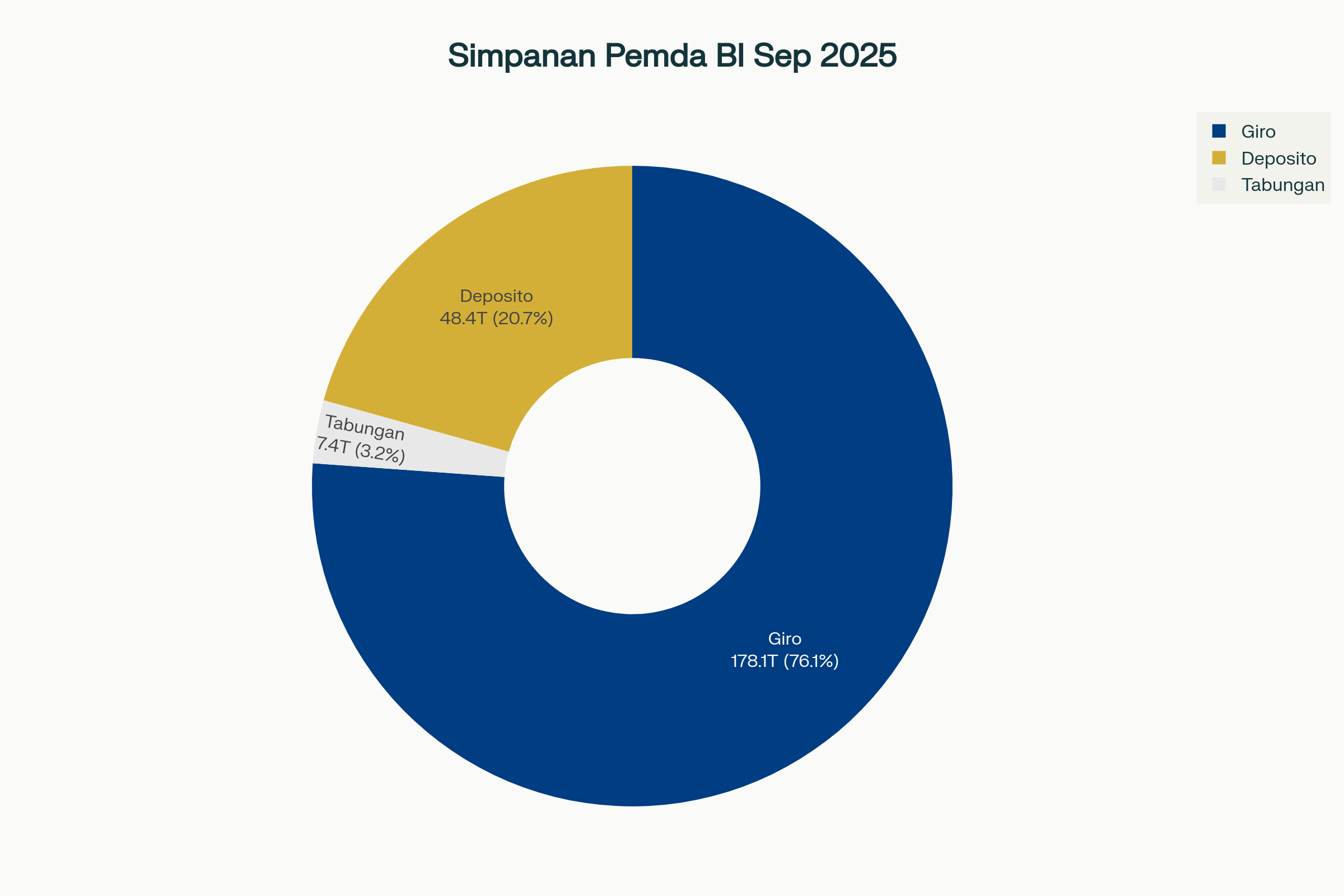

Sekarang, mari kita bongkar isi dompetnya. Banyak yang mengira “uang ngendap” itu pasti deposito, makanya ramai-ramai menduga ada yang “ngejar bunga”. Faktanya, komposisi terbesar justru ada di giro—rekening transaksional yang siap lari kapan saja. Dari total Rp233,97 triliun, sekitar Rp178,14 triliun berada di giro, sementara deposito hanya Rp48,40 triliun. Jadi, mohon bedakan: tidak semua uang itu “dikandangkan” untuk mengejar kupon. Awas salah alamat memaki deposito padahal pelakunya giro.

Komposisi Simpanan Pemda: Giro mendominasi 76,1% dari total simpanan Rp233,97 triliun, sementara Deposito hanya 20,7%. Sumber: Bank Indonesia (diolah Kemendagri), Databoks (23 Okt 2025)

Sumber: Bank Indonesia (diolah Kemendagri), Databoks (23 Okt 2025)

Lalu, siapa yang paling diuntungkan? Pertama, tentu saja Bank Pembangunan Daerah (BPD). Mereka adalah penadah resmi dari uang rakyat yang sedang malas bekerja. Dana murah ini menjadi sumber likuiditas stabil tanpa perlu bersaing dengan bunga pasar. Dengan bunga giro yang tipisnya seperti kue cubit (contohnya, BNI menawarkan hingga 1,90% p.a/per tahun) untuk saldo jumbo, sementara Maybank hanya 0,75% p.a.), BPD bisa memutar dana tersebut untuk kredit komersial dengan suku bunga rata-rata nasional 9,05%. Selisihnya? Keuntungan bersih yang gemuk. Hubungan ini semakin mesra karena banyak pejabat daerah yang juga duduk manis sebagai komisaris di BPD setempat, sebuah konflik kepentingan yang nyaman.

Di sisi lain, ada Kepala Daerah yang “Bermain Cerdas”. Mereka merespons insentif di depan mata. Sistem saat ini, secara ajaib, memberikan dua insentif kuat untuk tidak membelanjakan uang:

Pendapatan Asli Daerah (PAD) Jalur Instan: Bunga dari Rp48,40 triliun dana deposito itu langsung masuk ke kas daerah sebagai “lain-lain PAD yang sah”. Ini cara termudah untuk “mempercantik” laporan keuangan tanpa kerja keras.

Asuransi Anti-Rompi Oranye & Pink (KPK & Kejaksaan): Ini insentif terkuat. Setiap rupiah yang dibelanjakan membuka risiko temuan audit BPK yang bisa berujung masalah hukum. Dengan membiarkan uang tetap di bank, seorang kepala daerah secara efektif membeli “polis asuransi” terhadap risiko. Lebih baik dicap lamban daripada harus berurusan dengan penyelidikan.

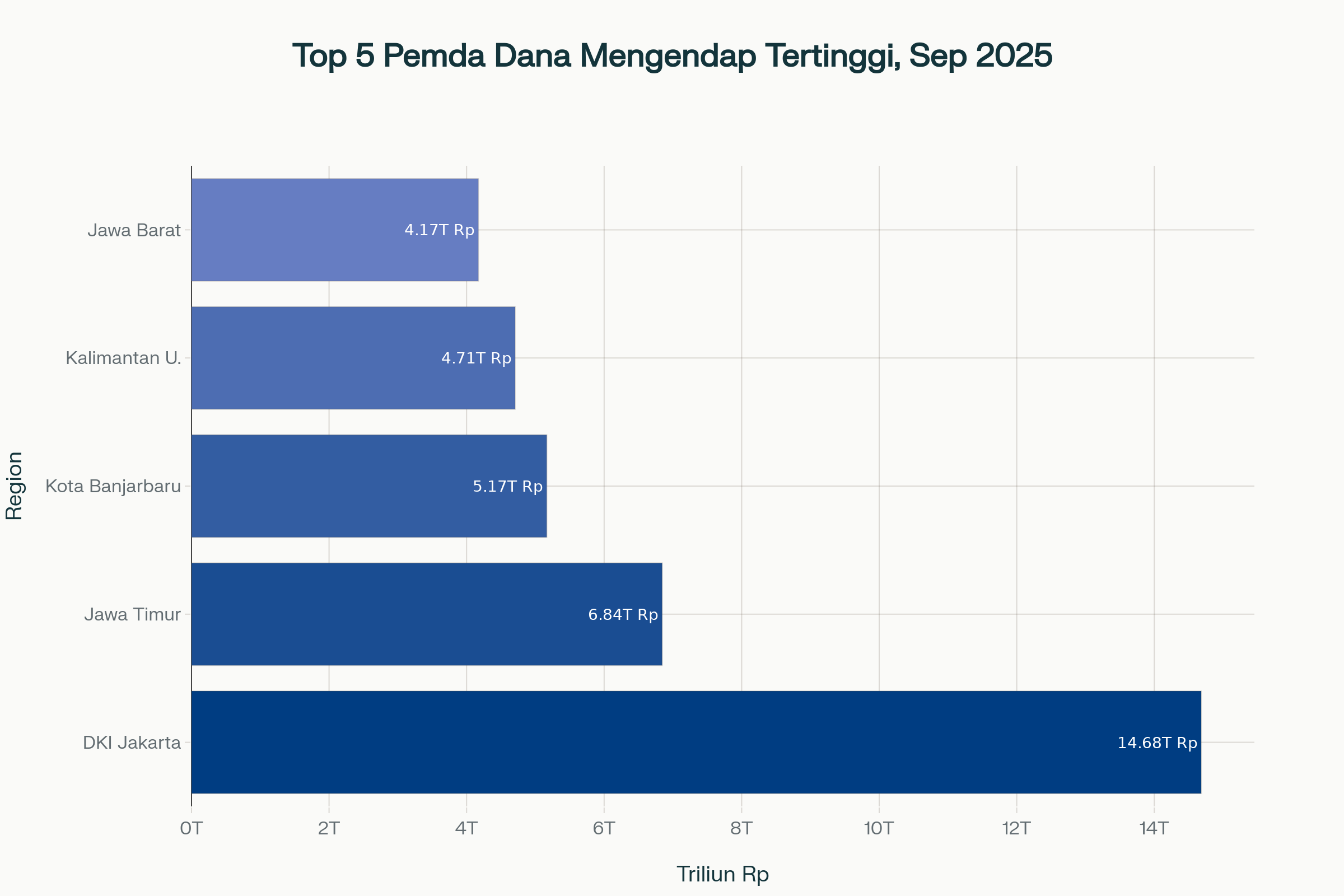

Nah, kalau soal “siapa paling tajir di parkiran bank”, inilah bagian yang selalu bikin komentar warganet menyerupai tribun sepakbola. Daftar 15 pemda dengan dana mengendap tertinggi dipimpin oleh DKI Jakarta, lalu Jawa Timur, dan—sebuah plot twist—Kota Banjarbaru ikut naik ke podium tiga.

DKI Jakarta memimpin dengan dana mengendap Rp14,683 triliun, lebih dari 2x lipat Jawa Timur (Rp6,844 triliun). Sumber: Kemendagri via Databoks (22–23 Okt 2025)

Sumber: Kemendagri via Databoks (22–23 Okt 2025)

Paradoks Kepala Daerah

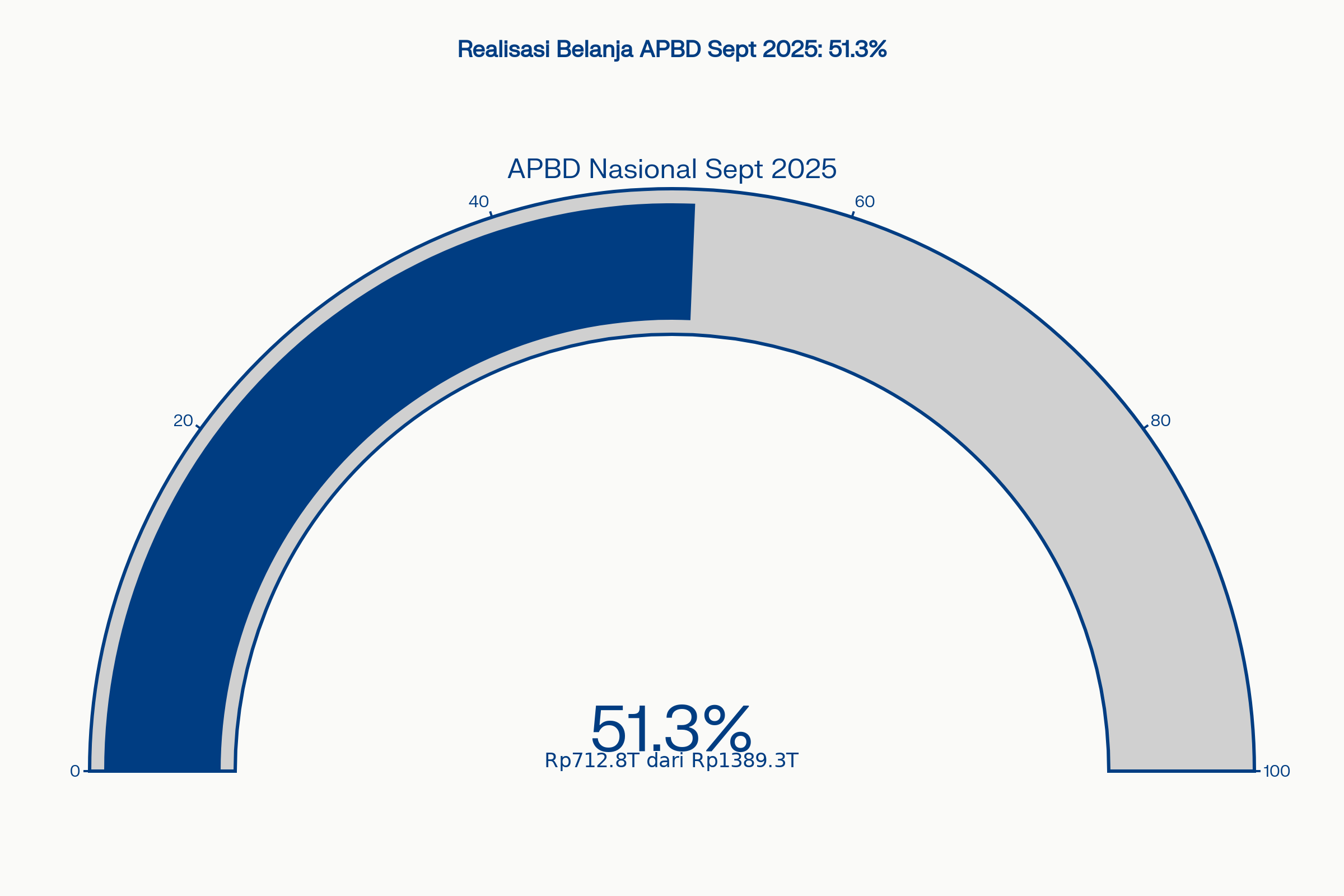

Lantas, kenapa si uang betah rebahan? Jawaban pendeknya: karena belanja jalannya pelan. Sampai akhir September 2025, realisasi belanja APBD nasional baru sekitar Rp712,8 triliun, alias 51,3% dari pagu Rp1.389,3 triliun. Ini semacam serial yang memasuki episode 9 dari 12 musim, tapi pemeran utamanya baru nongol setengah durasi.

Realisasi belanja baru mencapai 51,3% dari pagu APBD—masih tersisa 48,7% atau Rp676,5 triliun yang belum terealisasi di akhir September 2025

Sumber: Kemenkeu (dipublikasikan Kemendagri/Databoks, 22 Okt 2025)

Perilaku ini didorong oleh dua bias utama. Pertama, Fobia Kerugian yang Akut. Rasa sakit karena kehilangan (risiko audit, kritik publik) terasa jauh lebih kuat daripada kesenangan karena mendapatkan keuntungan (manfaat pembangunan). Hasilnya? Pilihan default-nya adalah bermain aman. Kedua, Kutukan “Dari Dulu Juga Begini”. Fenomena ini adalah ritual tahunan yang mengikuti pola “kurva S”: lambat di awal, baru ngebut di akhir tahun. Karena “selalu seperti ini”, maka akan terus seperti ini.

Tentu tidak semua daerah kompak lesu. Provinsi DIY sempat naik panggung sebagai contoh ritme belanja yang lebih “on beat”, dengan realisasi belanja 41,92% per Juli 2025. Ini menunjukkan, dengan orkestrasi yang pas, lari jarak jauh bisa dimulai lebih awal—enggak perlu menunggu Desember untuk panik.

Operasi Bedah Sistem

Menyalahkan individu itu mudah, tapi tidak efektif. Jika sistem memberi insentif pada perilaku yang salah, maka sistemnya yang harus dirombak.

Resep satu, ubah tongkat hukuman menjadi wortel penghargaan (dan tongkat yang lebih besar). Saat ini, “hukuman” karena membelanjakan (risiko audit) lebih besar dari “penghargaan” (manfaat publik). Ini harus dibalik. Beri bonus Dana Insentif Daerah (DID) untuk daerah yang realisasi belanjanya tinggi. Sebaliknya, potong atau tunda Dana Alokasi Umum (DAU) bagi daerah yang dananya mengendap parah. Terapkan juga “pajak parkir” untuk menyerang langsung insentif mencari bunga, kenakan pajak progresif atas pendapatan bunga dari deposito Pemda yang melebihi ambang batas wajar. Tiba-tiba, memarkir dana menjadi tidak lagi menguntungkan. Dengan demikian, kalkulasi ekonomi bagi kepala daerah akan berubah, biaya menahan dana menjadi lebih mahal daripada manfaatnya.

Resep dua, terapi kejut dengan transparansi radikal. Tekanan paling efektif seringkali datang dari bawah, dari para pemilik asli uang ini: rakyat. Solusinya adalah membangun sebuah dashboard fiskal nasional yang bisa diakses publik secara real-time. Bayangkan sebuah situs web di mana setiap warga bisa mengetik nama provinsinya dan langsung melihat: berapa saldo kas pemdanya hari ini, berapa persen anggaran yang sudah terpakai, dan proyek apa saja yang mandek. Platform ini akan menyinkronkan data dari BI (simpanan), Kemendagri (realisasi belanja), dan LKPP (pengadaan). Akuntabilitas tidak lagi menunggu laporan BPK tahunan, tetapi terjadi setiap detik oleh jutaan pasang mata. Tekanan politik dan sosial yang dihasilkan akan jauh lebih menakutkan bagi pejabat daripada surat teguran dari Jakarta.

Resep tiga, putuskan rantai simbiosis yang ganjil. Konflik kepentingan antara pejabat Pemda dan dewan komisaris BPD harus diputus. Otoritas Jasa Keuangan (OJK) perlu mengeluarkan aturan yang lebih tegas untuk melarang atau sangat membatasi rangkap jabatan pejabat eksekutif aktif di BPD. BPD juga harus didorong untuk mendiversifikasi sumber dananya, agar tidak lagi “manja” dan bergantung pada dana Pemda. Biarkan mereka bersaing di pasar terbuka seperti bank lainnya.

Kalkulator Warung Kopi

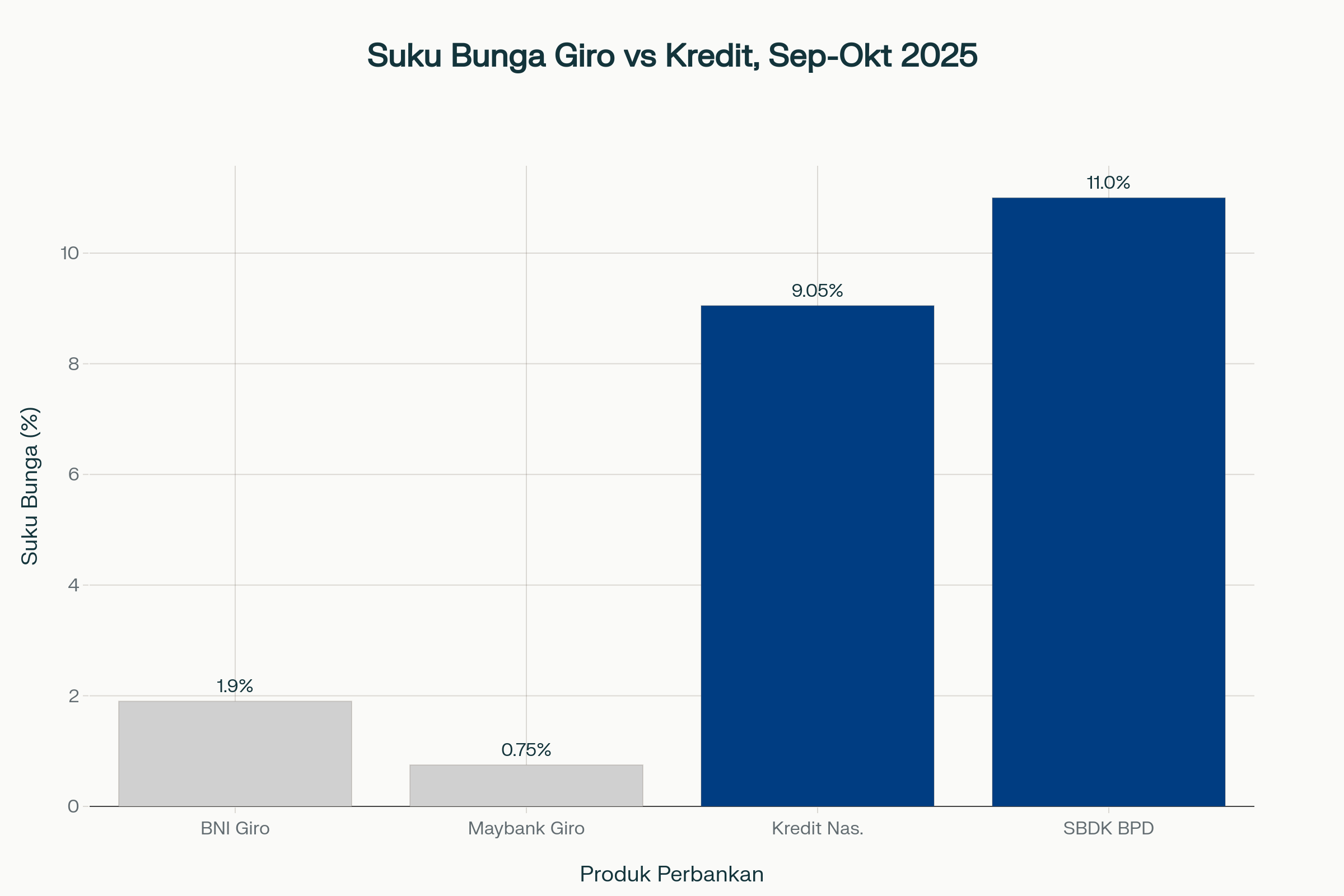

Mari kita lihat “harga uang” di dua sisi. Dengan peta bunga seperti di bawah, logikanya begini: kalau uang publik cuma rebahan di giro, hasilnya tipis, sementara pelaku usaha dan warga membayar kredit sekitar 9–10% setahun.

Spread suku bunga menunjukkan kesenjangan besar antara bunga giro (0,75%-1,90%) dan bunga kredit (9%-12%)—diferensial sekitar 8-10 poin yang menjadi margin perbankan.

Sumber: BNI, Maybank, Detik/BI, BPD NTT & Bank Mega (akses Okt 2025)

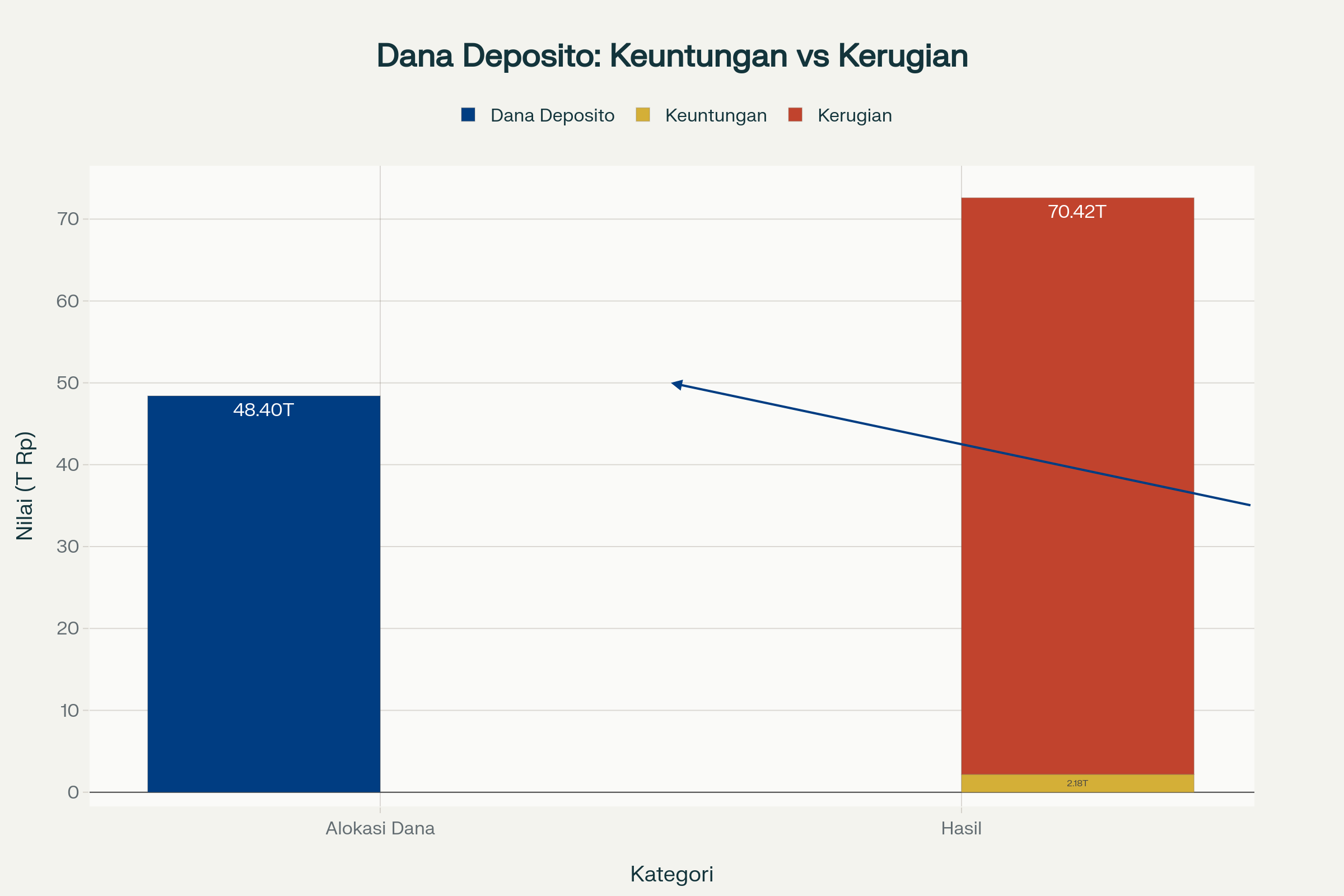

Ambil saja pos deposito pemda sekitar Rp48,4 triliun. Andaikan belanja yang tertunda disalurkan ke proyek dengan efek pengganda konservatif 1,5x, potensi dorongan aktivitas ekonomi bisa mendekati Rp72 triliun. Bandingkan dengan bunga deposito setahun yang jelas tak sampai ke situ. Ini adalah biaya peluang dari uang yang menunggu terlalu lama.

Bisa juga dengan simulasi kerugian jika bentuknya deposito seperti ini:

Dari Rp48,40 triliun deposito hanya dihasilkan Rp2,18 triliun keuntungan, namun biaya tersembunyi mencapai Rp70,42 triliun dalam bentuk opportunity cost.

Data di atas adalah inti dari tragedi komedi ini. Demi mengejar keuntungan semu sebesar Rp2,18 triliun, para pengambil kebijakan secara kolektif mengorbankan potensi perputaran ekonomi senilai lebih dari Rp70 triliun. Ini adalah pertukaran yang sangat, sangat buruk.

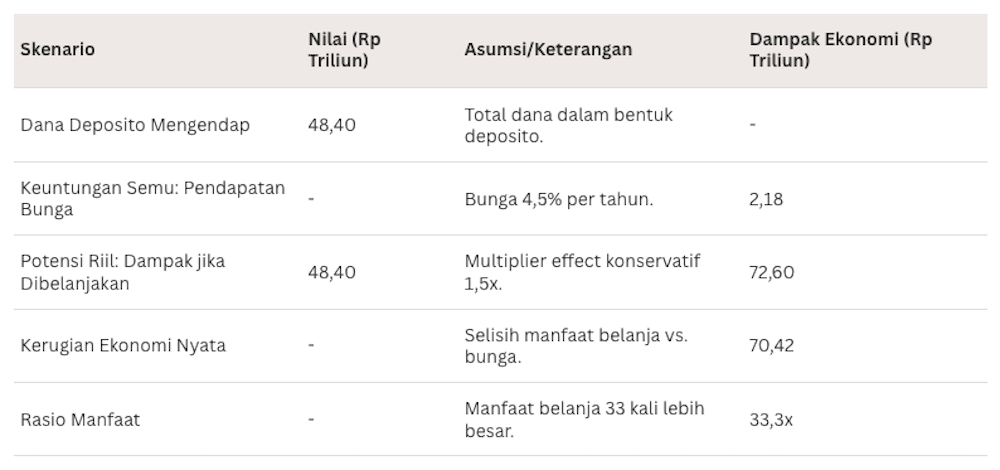

Tabel Kalkulator Kerugian: Biaya Tersembunyi dari Dana Deposito yang Tidur

Sumber: Simulasi berdasarkan data BI dan kajian multiplier APBD

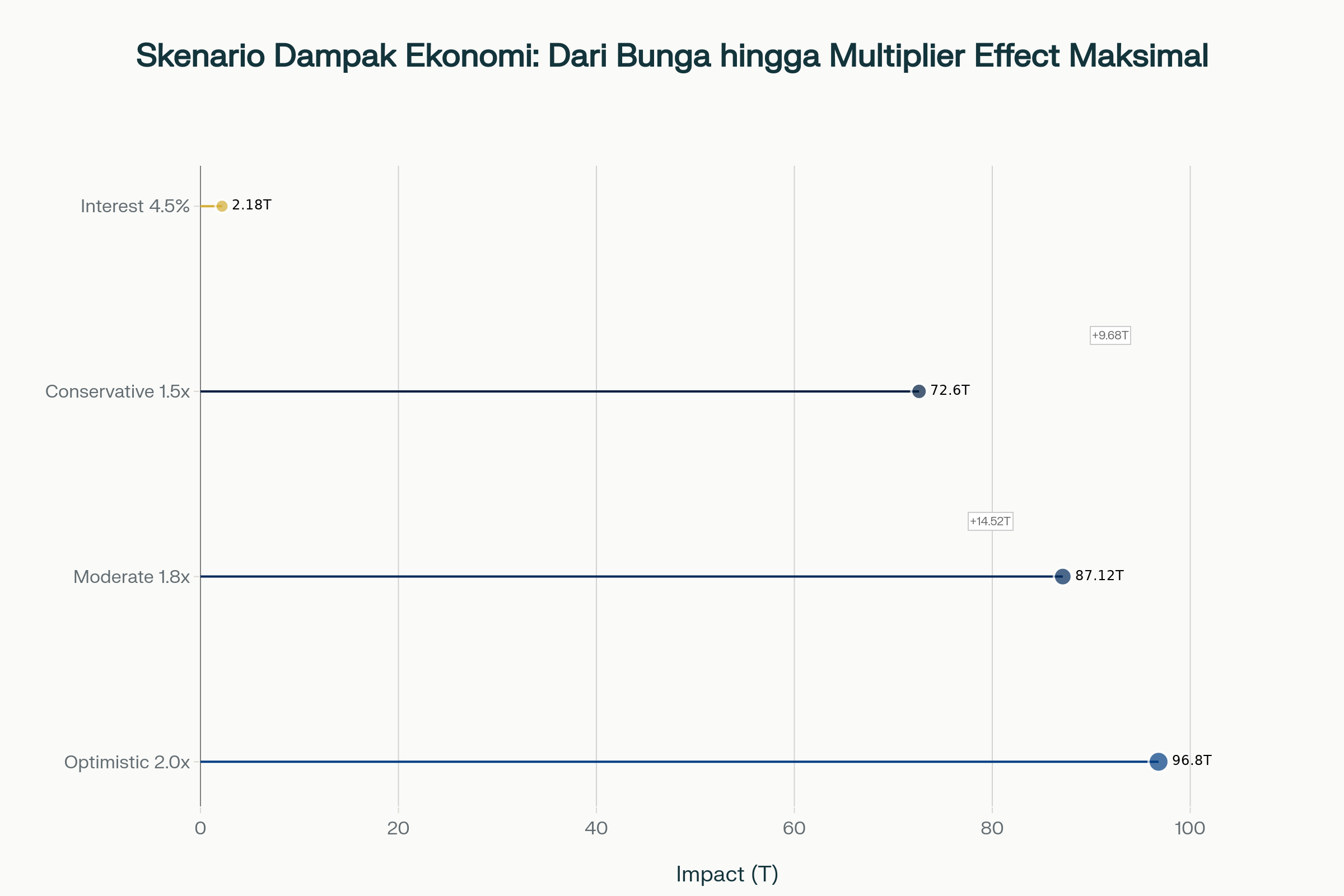

Skenario analisis, potensi dampak ekonomi di berbagai skenario

Skenario dampak, dari bunga Rp2,18 triliun hingga multiplier effect maksimal Rp96,80 triliun—disparitas 44x menunjukkan magnitude kesenjangan antara pilihan idle vs. aktif.

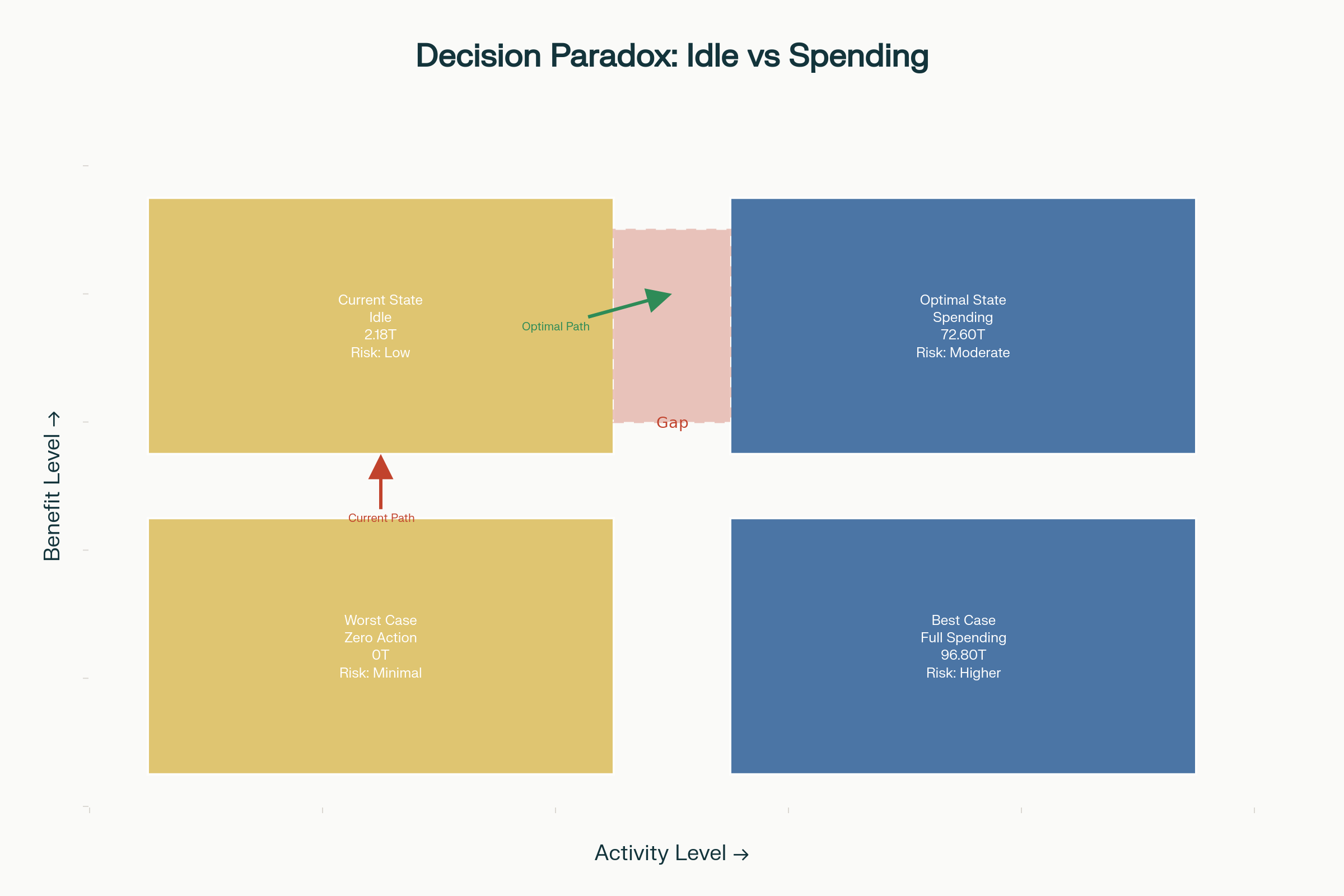

Mengapa kita perlu mengubah insentif?

Matrix keputusan, pemerintah daerah terjebak di status quo idle (benefit Rp2.18T, risk-low) padahal optimal spending (benefit Rp72.60T) memberikan 33x lebih besar, paradoks insentif yang kuat.

Membangunkan Raksasa yang Tertidur

Pada akhirnya, uang daerah “rebahan” itu bukan selalu niat buruk, tapi juga bukan kebajikan. Kadang ia cuma korban jadwal yang kurang rapi, naskah teknis yang datang telat, atau mentalitas main aman karena takut salah ketik. Kuncinya bukan mencari kambing hitam, melainkan menyalakan lampu di kandang: perjelas tanggal, sederhanakan proses, seimbangkan insentif, dan pastikan yang sudah benar diberi payung.

Dengan begitu, uang tak perlu “rebahan” lama-lama; dia bisa jogging santai dari giro ke proyek. Dan ketika ada yang bertanya, “ke mana bunganya?” kita bisa jawab sambil cengengesan: “ah, bunganya mah kecil; yang besar itu manfaatnya kalau uangnya kerja.” Karena pada akhirnya, publik tidak jatuh cinta pada angka saldo, melainkan pada jalan yang halus, puskesmas yang lengkap, dan ekonomi lokal yang hidup. Untuk itu, uang memang harus bekerja. Rebahan? Boleh, tapi sebentar saja.