JAKARTA — Kredit konsumsi mulai bergerak naik. Ini pertanda bagus. Kenaikan kredit menjadi petunjuk bahwa tingkat permintaan juga mulai merayap naik. Akses kredit konsumsi yang longgar akan memudahkan orang untuk membeli rumah, beli mobil, kulkas, mesin cuci atau perkakas rumah tangga yang lain, bahkan juga pakaian. Kenaikan kredit konsumsi, sampai batas tertentu, merupakan gejala yang sehat.

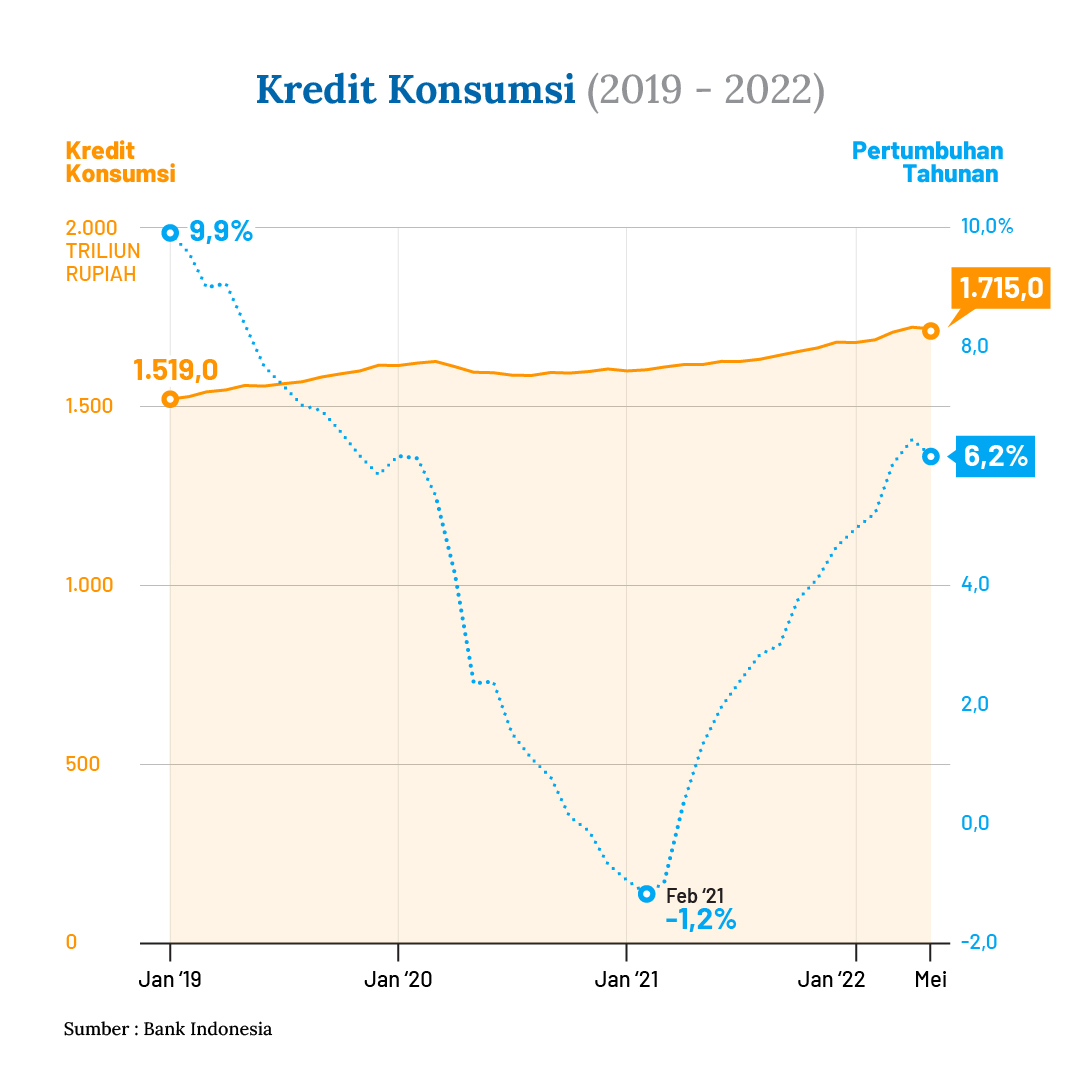

Data Bank Indonesia mencatat, sejak Januari 2021 kredit konsumsi terus merangkak naik, setelah sebelumnya melorot di awal masa pandemi. Kredit konsumsi meningkat dari Rp 1.598 trilyun (Januari 2021) menjadi Rp 1.715 trilyun (Mei 2022), atau tumbuh Rp 117 trilyun (7,3%), selama 18 bulan terakhir.

Kenaikan konsumsi amat penting dalam menggerakkan ekonomi. Tahun 2021, konsumsi rumah tangga menyumbang 54% dari total output ekonomi atau Produk Domestik Bruto (PDB). Bahkan, di “zaman normal” sebelum pandemi, sumbangan konsumsi rumah tangga lebih besar lagi. Rata-rata 57-58% dari PDB.

Masalahnya, kita masih kurang boros –tepatnya, kurang gemar belanja— terutama di saat ekonomi sedang butuh “bensin” seperti sekarang. Salah satu cap yang melekat pada orang Indonesia, mungkin juga orang Asia pada umumnya, adalah hidup hemat. Sejak kecil kita diajari bahwa hemat pangkal kaya. Rajin-rajinlah menabung, karena siapa rajin menabung bakal hidup beruntung.

Barangkali ajaran itu sudah mendarah daging. Sudah membudaya. Mungkin juga ditambah kenyataan bahwa pemerintah tidak jor-joran mengobral subsidi seperti di negara sosialis, kita jadi sangat hati-hati dalam membelanjakan uang. Sampai hari ini, tingkat tabungan nasional Indonesia termasuk yang paling tinggi di dunia – hanya kalah dari Cina, Singapura, Korea Selatan, Qatar, atau Norwegia.

Bumper gejolak dan sumber investasi

Data Bank Dunia mencatat, tingkat tabungan nasional Indonesia pada 2021 mencapai 33%. Ini jauh lebih tinggi dari Jepang yang hanya 28%, Amerika Serikat (19%), Brasil (17%), Inggris (15%), atau bahkan dari sesama negara Asia Tenggara seperti Thailand (28%), Filipina (20%), dan Malaysia (26%).

Tabungan memang penting sebagai bumper untuk bertahan dari gejolak ekonomi. Rumah tangga dengan tabungan yang memadai akan lebih kokoh jika menghadapi situasi darurat: anggota keluarga sakit keras, terkena musibah, dan lain-lain. Begitu juga negara. Jika ada krisis, negara dengan tingkat tabungan tinggi cenderung lebih punya daya tahan dan lebih mudah pulih.

Selain itu, tabungan juga merupakan sumber pendanaan investasi. Makin banyak tabungan, suku bunga bank cenderung makin rendah. Akibatnya, dunia usaha akan lebih bersemangat melakukan investasi (seperti membeli mesin baru, atau menambah pabrik) lantaran biaya pinjaman (cost of fund) makin murah. Tambahan mesin dan pabrik-pabrik ini akan menjamin pasokan untuk konsumsi di masa depan.

Namun, penting untuk dicatat, ekonomi menggelinding bukan karena investasi, melainkan berkat konsumsi. Tabungan tak akan menjadi investasi, kecuali jika ada demand, jika tingkat permintaan naik. Pabrik mobil tak mungkin menambah mesin baru jika permintaan macet, tak bergerak.

Gejala ini tampak jelas saat pandemi memuncak, dua tahun terakhir. Di saat permintaan lesu, pabrik-pabrik kebanyakan stok, pertumbuhan kredit menjadi loyo. Tabungan yang nongkrong di bank akhirnya hanya dimobilisasi untuk membeli surat utang negara.

Ancaman pinjol

Apakah pertumbuhan kredit konsumsi tak perlu dicemaskan? Sejarah mencatat, krisis ekonomi justru kerap bermula dari lonjakan kredit konsumsi yang tak terkendali. Krisis keuangan 2008 yang kemudian menyulut resesi, misalnya, meletup lantaran persoalan pada kredit properti (mortgage).

Namun, bagi Indonesia, kecemasan seperti itu agaknya masih terlalu pagi. Belum perlu. Rasio kredit konsumsi terhadap PDB masih sangat rendah. Dengan total pinjaman Rp 1.715 trilyun, porsi kredit konsumsi kita tak sampai 15% dari PDB.

Ini termasuk yang paling rendah di dunia. Jauh dari Korea Selatan yang sudah di atas 90%, atau dari Malaysia dan Thailand yang 70%. Juga jauh lebih rendah ketimbang Cina yang kredit konsumsinya kini mencapai 45% PDB.

Selain porsinya yang masih rendah, Bank Indonesia juga telah memasang banyak rambu agar perbankan lebih prudent dalam penyaluran kredit konsumsi, terutama untuk kredit dengan jaminan (installment credit). Uang muka untuk kredit rumah atau mobil, misalnya, ditetapkan paling kurang 30% dari total kredit — bahkan lebih tinggi lagi untuk pembelian rumah kedua atau ketiga.

Meski demikian, ada risiko yang perlu diwaspadai: kenaikan suku bunga. Jika bank sentral mulai menaikkan suku bunga, biaya cicilan kredit konsumsi (terutama tenor pendek), akan meningkat dengan cepat. Ini bakal menggerogoti pendapatan rumah tangga, dan pada akhirnya justru akan mengurangi konsumsi.

Selain itu, ada gelagat lain yang cukup mengkhawatirkan, terutama dari kredit konsumsi tanpa jaminan (kredit bergulir alias revolving credit). Kredit semacam ini antara lain disalurkan melalui pinjaman online (pinjol), yang belakangan ini melesat cepat. Data Otoritas Jasa Keuangan (OJK) mencatat, selama lima bulan pertama 2022, outsatanding pinjol naik 34,4% dari Rp 29,88 trilyun menjadi Rp 40,17 trilyun.

Selain pertumbuhannya yang mencengangkan, masih kerap kita dengar, praktik pinjol (terutama dari pinjol ilegal), yang memicu serangkaian skandal. Mulai dari tuntutan suku bunga yang mencekik hingga cara-cara penagihan yang meneror nasabah. Jika dibiarkan, ini akan menimbulkan berbagai ekses sosial yang tidak mudah.