JAKARTA – Pinjol ini dalam bahasa kerennya disebut sebagai financial technology (fintech) peer-to-peer lending. Tapi intinya, menurut Otoritas Jasa Keuangan (OJK), layanan pinjam meminjam uang berbasis teknologi informasi.

Kalau ada prinsip “Know Your Customer” di perbankan, untuk pinjol rasanya tidak perlu. Dengan catatan, seperti banyak skandal yang beredar, peminjam harus menyerahkan seluruh data pribadi seperti kartu tanda penduduk, foto diri, plus akses ke jeroan telepon seluler yang di dalamnya ada kontak, foto dan sebagainya.

Rupanya, jasa penawaran pinjaman tersebut mulai marak sekitar 2016 ini makin banyak peminat. Per Januari 2024 misalnya, ada 16,6 juta rekening yang menyebar merata di seluruh provinsi di Indonesia. Total pinjaman yang beredar (outstanding) sekitar Rp60,4 triliun dari 101 perusahaan. Jadi, setiap rekening rata-rata menyerap pinjaman sekitar Rp3,6 juta.

Kalau melihat data OJK, jumlah penyaluran pinjaman pinjol yang beredar memang makin tambun. Dalam lima tahun terakhir, Desember 2019 hingga Desember 2023, terjadi kenaikan 353,3 persen atau dari Rp13,2 triliun menjadi Rp59,6 triliun. Rata-rata setiap tahun ada kenaikan 88,3 persen. Khusus Januari 2024, kenaikannya 18,4 persen.

Sebagian besar pinjaman tersebut beredar di Jawa, walaupun di luar Jawa juga terus tubuh positif. Per Januari 2024, pinjol di Jawa tumbuh 14,8 persen, sementara di luar Jawa 31,3 persen, dengan masing-masing nilai outstanding pinjaman Rp45,9 triliun dan Rp14,5 triliun.

Sumber: OJK

Walaupun pertumbuhan pinjol terus menjulang, bukan berarti perusahaan penyelenggara atau yang memberikan pinjaman lantas untung terus. Menurut catatan OJK, pada Januari 2024 ini, perusahaan pinjol menangguk kerugian sekitar Rp135,6 miliar. Setelah selama periode 2023 perusahaan pinjol meneguk keuntungan, laba negatif menghantui kinerja operasional di awal tahun ini.

Kerugian yang dialami oleh perusahaan pinjol bukan hanya terjadi pada periode operasi Januari 2024. Mengacu pada laporan laba rugi penyelenggara Fintech Lending yang dipublikasikan OJK, selama 12 bulan operasional di tahun 2022, perusahaan penyelenggara pinjol selalu mengalami kerugian. Pada akhir tahun 2022, akumluasi laba perusahaan pinjol tercatat minus Rp39,8 miliar. Sementara di akhir Desember 2023, laba perusahaan pinjol mencapai Rp483,5 miliar, yang setara dengan 6,86 persen dari total aset yang dimiliki oleh perusahaan pinjol (ROA).

Memang rada unik bisnis pinjol, jika dilihat dari laba komprehensif pada tahun berjalan itu. Bukan apa-apa, tingkat kredit bermasalahnya terbilang kecil. Dalam bahasa pinjol, kredit bermasalah dikenal dengan tingkat wanprestasi (TWP) 90 hari.

Secara nasional, rata-rata TWP 90 hari hanya 2,95 persen. Jika dilihat berdasarkan provinsi, hanya ada empat wilayah yang pinjaman bermasalahnya berada di atas rata-rata nasional: Nusa Tenggara Barat, Jawa Barat, DKI Jakarta, dan Daerah Istimewa Yogyakarta dengan tingkat pinjaman bermasalah masing-masing 5,66 persen, 3,77 persen, 3,40 persen, dan 3,38 persen. Provinsi sisanya termasuk yang patuh dalam jadwal pembayaran, dengan tingkat kredit bermasalah di bawah rata-rata nasional.

Kredit bermasalah atau TWP 90 hari terkecil ada di Nusa Tenggara Timur, yakni 0,70 persen. Kemudian disusul oleh Sulawesi Barat, Sulawesi Tenggara, dan Aceh.

Sumber: OJK

*TWP 90 (%) adalah tingkat wan prestasi 90 hari, atau setara dengan NPL

Nusa Tenggara Barat yang menyimpan pinjaman pinjol bermasalah paling tinggi, sebenarnya bukan provinsi dengan peredaran pinjaman besar. Pada Januari 2024, nilai pinjaman di daerah itu sebesar Rp533 miliar atau hanya 0,9 persen dari total outstanding pinjaman yang sebesar Rp60,4 triliun.

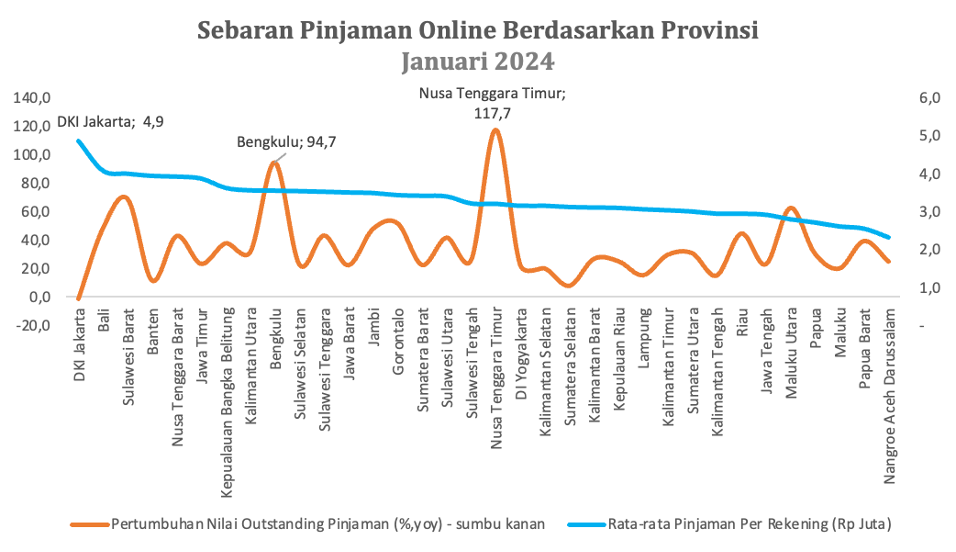

Namun kalau dilihat nilai pinjaman per rekening, setiap akun di Nusa Tenggara Barat menyerap pinjaman sekitar Rp3,9 juta. Terbesar kelima setelah peminjam di DKI Jakarta, Bali, Sulawesi Barat, dan Banten.

Secara tahunan, pada Januari 2024, pertumbuhan nilai pinjaman di daerah itu mencapai 43,1 persen. Untuk pertumbuhan ini, yang tertinggi ada di Nusa Tenggara Timur dengan kenaikan 117,7 persen, kemudian disusul oleh Bengkulu yang tumbuh 94,7 persen.

Sementara di Jakarta, walaupun rata-rata nilai pinjamannya masih yang terbesar, namun pada Januari 2024 tidak tumbuh. Justru menyusut 1,2 persen.

Kendati demikian, pinjol ini sudah seperti virus ganas. Daya sebarnya begitu cepat. Kini, sudah seluruh provinsi di Indonesia terpapar dengan rata-rata nilai pinjaman per rekening Rp2,3-4,9 juta.

Sumber: OJK