JAKARTA – 8 April 2026, Presiden Prabowo Subianto menandatangani PP Nomor 19 Tahun 2026. Sebuah peraturan pemerintah yang, jika Anda membacanya sebagai analis bisnis bukan sebagai warga negara yang taat, membuat mulut Anda sedikit terbuka kagum. Bukan karena isinya buruk secara niat. Tapi karena ia menyempurnakan sebuah arsitektur kelembagaan yang, dalam kondisi tata kelola yang lemah, adalah cetak biru yang paling lengkap untuk leveraged moral hazard yang pernah ditulis di atas kertas negara.

Izinkan saya menjelaskannya dalam bahasa yang lebih sederhana, negara baru saja memberi Danantara kartu kredit tanpa limit yang tagihannya bisa dialihkan ke APBN, sementara kartu identitas pemiliknya dihapus dari daftar penyelenggara negara.

Danantara Berlapis-lapis Tameng Hukum

Untuk memahami betapa sempurnanya arsitektur ini, kita perlu membaca produk regulasi secara bersamaan — bukan satu per satu. Karena kekuatannya justru terletak pada interaksi di antaranya.

Lapis Pertama – UU BUMN No. 1/2025: Pasal Penghapus Risiko Hukum

- Pasal 4B: Kerugian Danantara/BUMN bukan kerugian keuangan negara. Unsur pertama delik korupsi hilang.

- Pasal 87 ayat (5): Direksi, komisaris, dan karyawan BUMN bukan penyelenggara negara. Unsur kedua delik korupsi hilang.

Hasil: KPK kehilangan pijakan hukum utamanya. Delik gratifikasi tidak bisa dikenakan. Gugatan MK masih berproses.

Lapis Kedua – PP No. 19/2026 – April 2026

- Pasal 29B: Danantara boleh membentuk lebih dari satu holding investasi dan holding operasional. Struktur berlapis bisa diciptakan sesuai kebutuhan.

- Pasal 31A ayat (1): Holding investasi yang mendukung pembangunan nasional dapat menerima Penyertaan Modal Negara dari APBN — berupa dana segar, barang milik negara, piutang negara, hingga aset negara lainnya.

- Pasal 31A ayat (3): Begitu menerima PMN, holding tersebut berstatus BUMN yang ditetapkan sebagai alat fiskal pemerintah.

Hasil: Danantara boleh meminjam, mengagunkan aset, menjamin holding lain — dan bila rugi, APBN bisa masuk sebagai penyelamat dengan justifikasi hukum yang rapih.

Mari kita bangun model bisnisnya dari nol

Tahap satu, Danantara membentuk holding investasi baru — sebut saja “Holding Pembangunan Nasional X” — berdasarkan PP 19/2026 Pasal 29B. Holding ini mendeklarasikan dirinya sebagai entitas yang berfokus pada pembangunan nasional dan pelayanan publik; syarat yang cukup longgar dan tidak ada ukuran kinerjanya yang spesifik. Tahap dua, Holding X mengajukan PMN dari APBN berdasarkan Pasal 31A. Dana segar masuk. Statusnya kini resmi, BUMN alat fiskal. Tahap tiga, Holding X melakukan investasi ke proyek-proyek dengan manfaat sosial lebih besar dari keuntungan finansial — kalimat dari penjelasan PP 19/2026 itu sendiri. Artinya, secara regulatif, rugi pun tidak apa-apa.

Dan inilah bagian paling elegan dari konstruksi ini. Jika Holding X merugi, siapa yang bertanggung jawab? Danantara? PP 19/2026 menegaskan bahwa Danantara tidak bertanggung jawab atas kerugian yang melebihi nilai penyertaan modalnya. Kerugian itu adalah kerugian Holding X. Kerugian Holding X adalah kerugian BUMN. Kerugian BUMN, kata Pasal 4B UU BUMN 2025, bukan kerugian negara. Tapi uang yang hilang itu adalah uang APBN yang masuk lewat Pasal 31A. Logika melingkar yang sempurna.

“Dalam dunia keuangan, ini disebut liability laundering — proses di mana tanggung jawab atas kerugian terus berpindah lapisan hingga tidak ada yang bisa dimintai pertanggungjawaban, sementara asetnya sudah lama pergi ke arah yang berlawanan.”

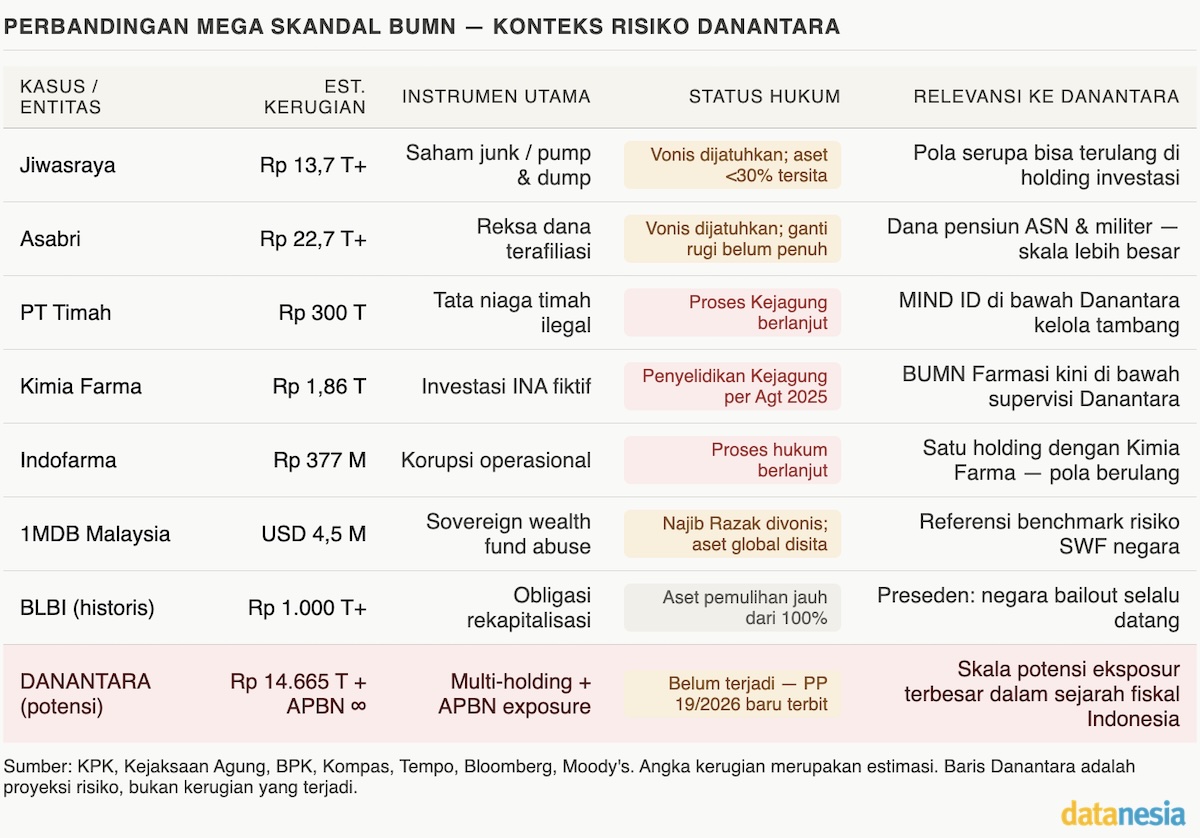

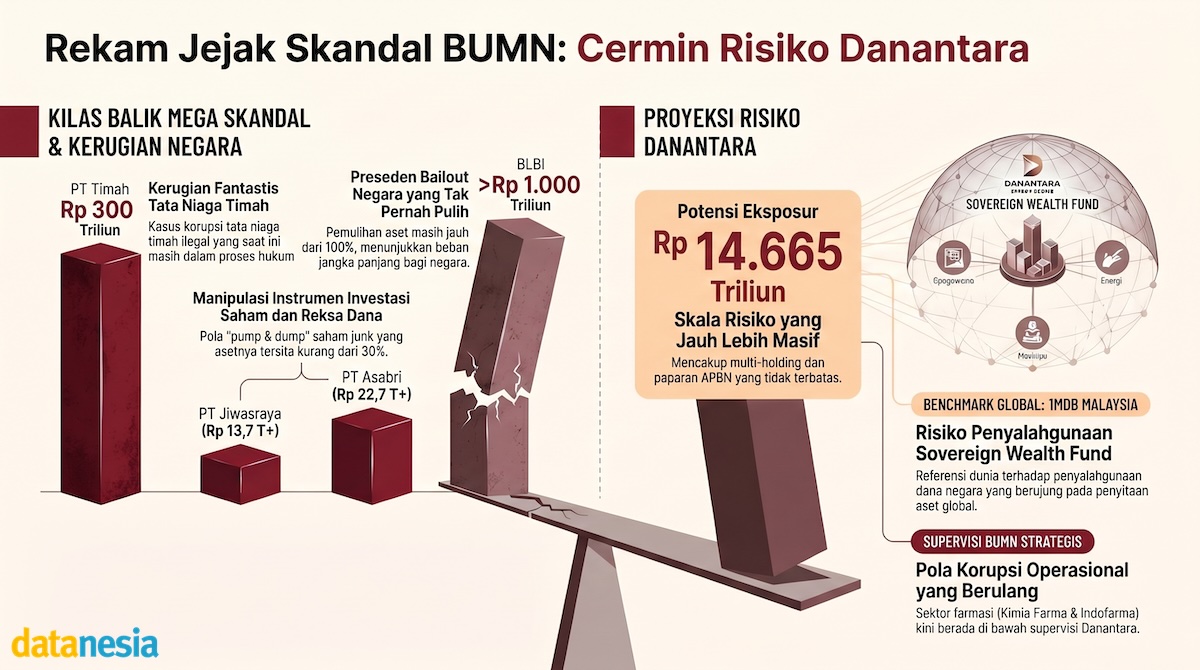

Warisan Jiwasraya & Asabri

Sebelum PP 19/2026 lahir, kita sudah punya prasejarah yang cukup untuk membuat siapa pun waspada. Jiwasraya, dana nasabah Rp 13,7 triliun diputar ke saham-saham lapis tiga yang mudah digoreng. Teknik pump and dump klasik — beli masif, harga naik artifisial, profit booking dilakukan sebelum koreksi, kerugian ditinggal di neraca negara. Asabri, dana pensiun prajurit TNI dan Polri senilai kisaran Rp 22,7 triliun digelontorkan ke skema reksa dana terafiliasi dan saham-saham yang valuasinya lebih bersifat imajinasi. Privatizing profits, socializing losses dalam bentuk paling murni.

Kedua skandal itu terjadi di BUMN biasa, tanpa pelindung berlapis seperti yang kini dimiliki Danantara. Sekarang bayangkan infrastruktur yang sama beroperasi di bawah holding berlapis yang dibentuk PP 19/2026, dengan aset yang puluhan kali lebih besar, kemampuan mengagunkan aset negara, dan klausul “bukan kerugian negara” sebagai pagar terakhir.

Bahkan Moody’s sudah memberi sinyal. Danantara mendapat peringkat Baa2 dengan outlook negatif — satu tingkat di atas batas bawah investment grade. Lembaga pemeringkat itu melihat apa yang disebut sebagai opaque fiscal commitments, kewajiban fiskal tersembunyi yang tidak tercermin transparan dalam APBN. Satu langkah lagi ke bawah, Indonesia masuk kategori spekulatif di mata investor global.

Kenapa Tidak Jera — Kalkulasi NPV Kejahatan

Pertanyaan lama, tapi kini lebih relevan dari sebelumnya, mengapa pelaku korupsi tidak pernah jera? Ini bukan pertanyaan moral. Ini adalah pertanyaan net present value.

Di era BUMN lama, seorang eksekutif yang mengamankan Rp 50 miliar menghadapi risiko KPK, vonis 10 tahun, denda miliaran. Spreadsheet-nya masih hijau, tapi ada risiko nyata. Di era Danantara + PP 19/2026, unsur kerugian negara sudah diperdebatkan di MK. Status penyelenggara negara sudah dicabut UU. Holding berlapis PP 19/2026 menambah jarak antara perbuatan dan jejak. Aset bisa diagunkan, holding bisa dibubarkan, kerugian bisa dialihkan ke entitas lain. Hurdle rate untuk melakukan kejahatan turun drastis. Risk-adjusted return melonjak.

Penjara tetap sekadar cost of doing business. Denda tetap lebih kecil dari capital gain yang sudah bermigrasi ke rekening di yurisdiksi yang ekstradisinya butuh surat 17 lapis birokrasi. Dan kali ini, PP 19/2026 menambahkan satu variabel baru yang membuat model bisnis ini semakin atraktif, sunk cost-nya kini bisa diklaim dari APBN atas nama “pembangunan nasional”.

“Ironi terbesar dari seluruh sandiwara ini, ketika holding-holding Danantara akhirnya mencatat kerugian raksasa, negara tidak datang sebagai jaksa. Negara datang sebagai penyetor PMN. Lagi. Dengan Pasal 31A sebagai payung hukumnya. Dengan uang pajak yang sama.”

Window Dressing Nasional Berskala PDB

PP 19/2026 adalah paket lengkap yang menyempurnakan apa yang dimulai UU BUMN 2025. Danantara kini bisa membentuk holding berlapis. Bisa meminjam. Bisa mengagunkan aset. Bisa menerima dana APBN. Dan bila rugi, kerugiannya bukan kerugian negara — meski uangnya adalah uang negara. Ini adalah window dressing skala nasional yang dijalankan bukan oleh akuntan, melainkan oleh arsitek regulasi.

Yang menghibur adalah keyakinan kita bersama bahwa revisi keempat UU BUMN — yang sedang berproses di DPR setelah surat Presiden tertanggal 19 September 2025 — akan memperbaiki celah-celah ini. Bahwa Mahkamah Konstitusi akan mengabulkan gugatan atas Pasal 4B dan Pasal 87 ayat (5). Bahwa mekanisme pengawasan publik atas Danantara tidak akan sekadar menjadi laporan tahunan dengan desain grafis yang elok.

Sampai hari itu tiba, mari kita baca PP 19/2026 sekali lagi — perlahan, kata per kata. Karena di balik bahasa hukum yang sopan dan tertib itu, ada sebuah ekosistem yang, jika diisi oleh orang-orang yang salah, adalah model bisnis paling menguntungkan yang pernah ditulis di atas kertas resmi Republik Indonesia. Dengan modal dari APBN. Dengan risiko yang ditanggung rakyat. Dengan keuntungan yang — sebagaimana sudah kita pelajari dari Jiwasraya dan Asabri — selalu menemukan jalan pulang ke kantong yang tepat.