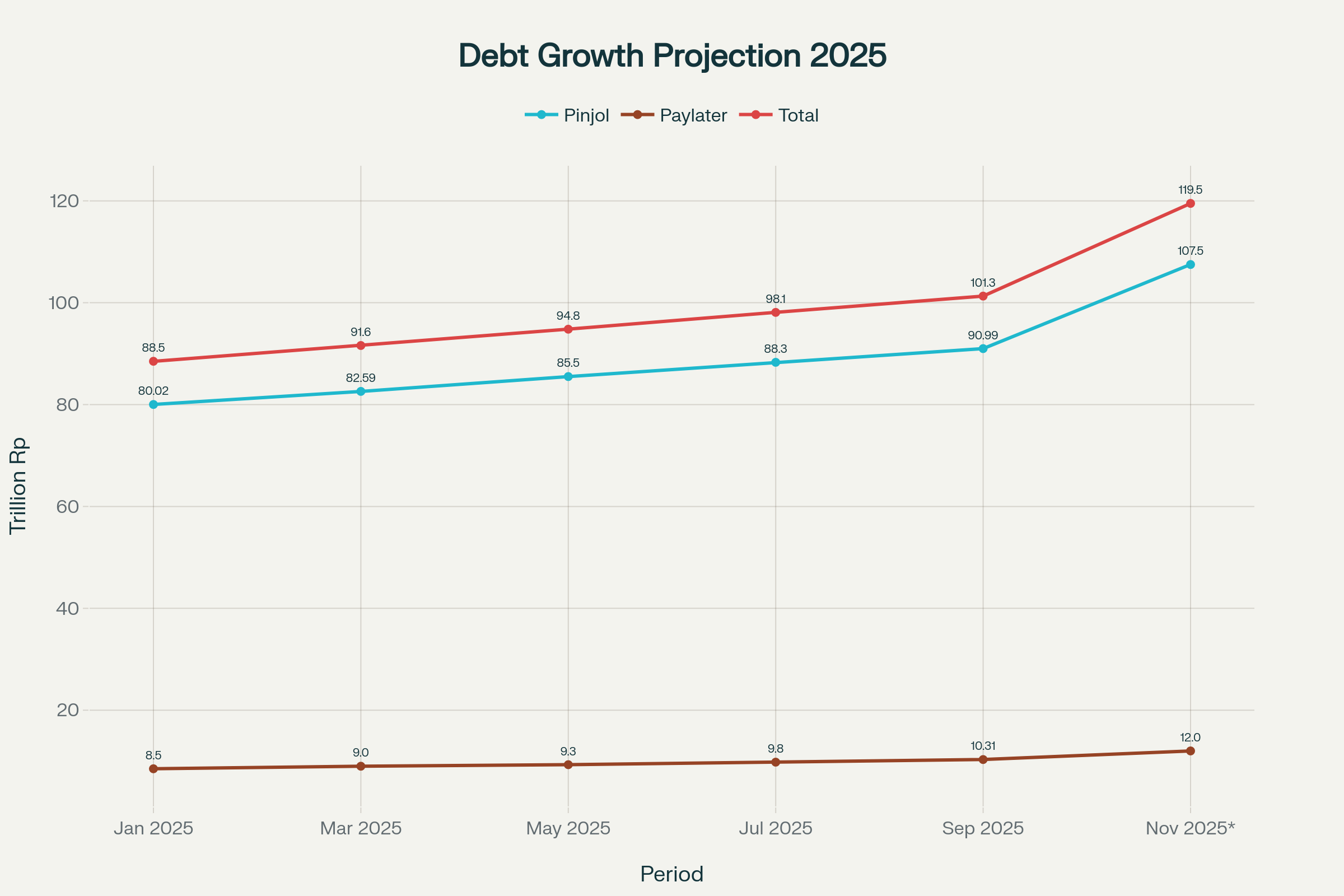

JAKARTA – Rilis data OJK terbaru (September 2025) menyebut total outstanding utang pinjol dan paylater mencapai Rp101,3 triliun. Sebuah angka yang abstrak sampai kita sadar jumlah ini setara APBN 2024 untuk pendidikan, kesehatan, dan infrastruktur digabung. Pinjol menyumbang Rp90,99 triliun (tumbuh 22,16% YoY), sementara paylater melonjak 88,65% ke Rp10,31 triliun.

Skala sebenarnya, 158,37 juta rekening peminjam berarti lebih dari separuh populasi Indonesia (284 juta jiwa) terdaftar. Bahkan bayi yang baru lahir minggu lalu, secara statistik, sudah memiliki proporsi utang digital. Ini bukan sekadar statistik, tapi bukti kegagalan sistem keuangan tradisional yang telah diisi oleh fintech yang merangsek masuk ke celah kebutuhan masyarakat.

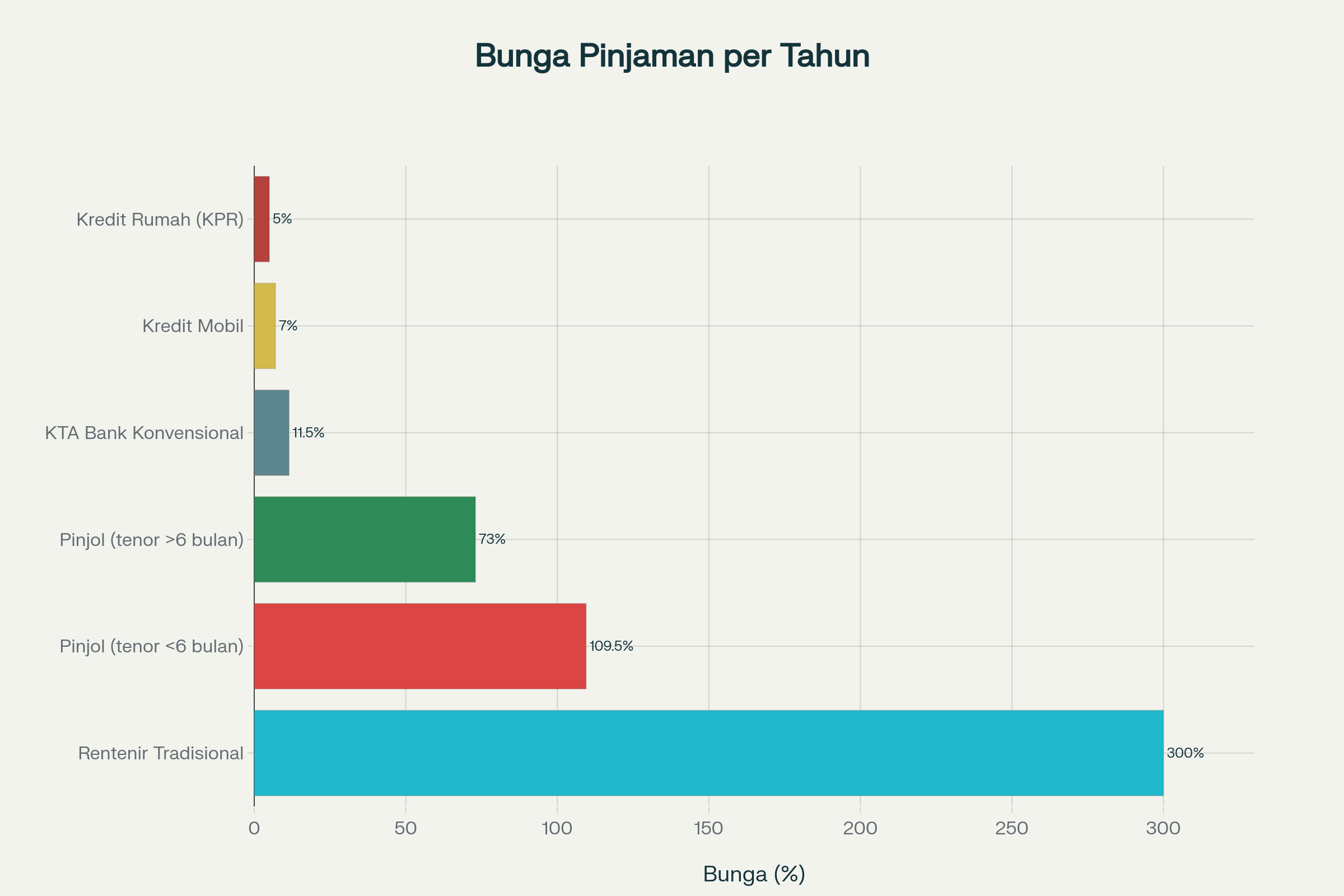

Perbandingan Bunga Tahunan Pinjol vs Instrumen Keuangan Lain (2025). Chart horizontal bar yang menunjukkan rentenir tradisional mencapai 300%, pinjol tensor <6 bulan 109.5%, sementara KPR hanya 5%. Visualisasi ini memperkuat ironi bahwa pinjol digital hanya sedikit lebih murah dari rentenir tradisional.

Bunga “Hemat” yang Mencengangkan

OJK mengumumkan “penurunan” bunga pinjol mulai 2025 menjadi 0,3% per hari (<6 bulan) dan 0,2% per hari (>6 bulan) (SEOJK 19/2023). Ini dipromosikan sebagai kemenangan konsumen. Pejabat OJK tersenyum di depan kamera. Investor fintech membaca berita ini dan malah menari-nari.

Realitanya: 0,3% per hari adalah 109,5% per tahun; 0,2% adalah 73% per tahun. Bandingkan dengan KTA bank (8-15% per tahun) atau kredit mobil (6-8%). Teknologi yang seharusnya mendemokratisasi kredit, justru menciptakan sistem rentenir tradisional (240-360% per tahun) yang lebih efisien, terukur, dan terlegitimasi oleh negara.

Investor fintech menikmati margin ini. Return on equity bank konvensional (10-15%) kerdil dibandingkan fintech (72-108%). Bahkan setelah menghitung kredit macet (naik ke 2,82%), return fintech bisa 6-10 kali lebih tinggi dari bank. Ini menjelaskan banjir pendanaan venture capital, sementara peminjam rata-rata berlutut membayar cicilan yang menggerogoti 11,2% pendapatan bulanan mereka.

Ketika Asimetri Informasi Bertransformasi Menjadi Senjata

Asimetri informasi adalah senjata. Platform fintech dapat mengakses data invasif (GPS, histori e-commerce, kontak) via algoritma, sebuah skenario yang terasa seperti film heist. Sementara itu, peminjam rata-rata hanya melihat pop-up besar “Setuju dan Lanjutkan” tanpa paham kontrak yang mereka teken. Ini bukan sekadar asimetri—ini asymmetrical warfare.

Moral hazard muncul: peminjam berisiko tinggi (gali lubang tutup lubang) menjadi pengguna paling loyal, menciptakan siklus debt cycling yang disukai desainer fintech (karena fee terus berputar). Adverse selection (standar risiko permisif) menaikkan kredit macet (TWP90) dari 2,60% ke 2,82%, atau Rp2,56 triliun utang berisiko—setara ekonomi Kota Bandung yang menguap.

Proyeksi Pertumbuhan Outstanding Utang Pinjol & Paylater (Jan-Nov 2025). Line chart yang menampilkan tren akselerasi pertumbuhan pinjol dari Rp80T ke Rp107.5T dan paylater dari Rp8.5T ke Rp12T. Total outstanding meningkat dari Rp88.5T ke Rp119.5T, menunjukkan momentum yang tidak terbendung.

Ancaman Kolaps yang Terabaikan

Tanda risiko sistemik terlihat, 158,37 juta rekening tersebar, dan Gen Z/Millennial (19-34 tahun) menyumbang 52,01% kredit macet. Jika terjadi shock ekonomi, gagal bayar massal bisa memicu run on liquidity di platform fintech dan menjalar ke perbankan. OJK merespons darurat dengan membatasi plafon Rp25 juta per nasabah dan integrasi SLIK OJK real-time untuk mencegah multiple lending.

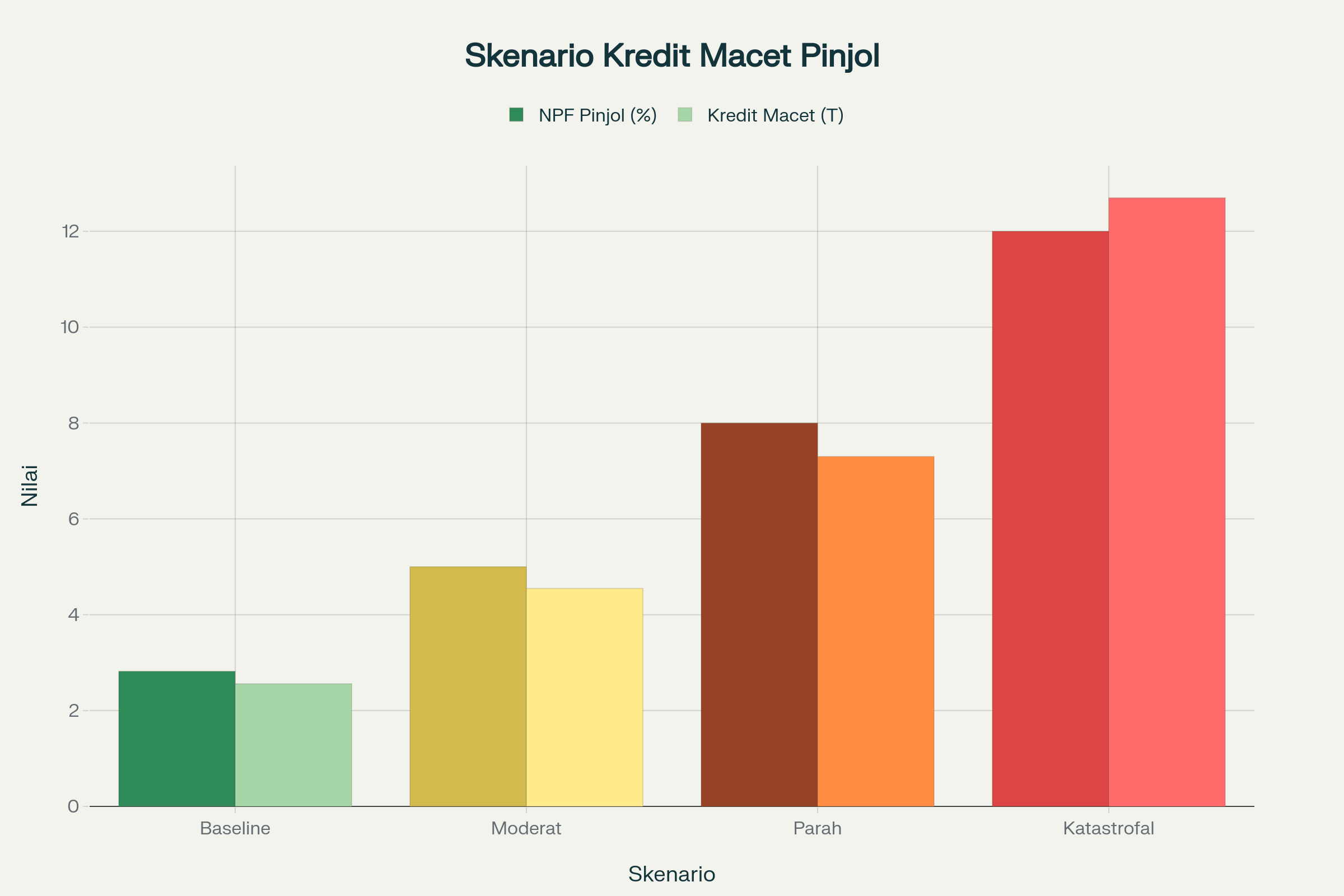

Skenario Pertumbuhan Kredit Macet & NPF Pinjol. Grouped column chart yang menampilkan eskalasi risiko melalui empat skenario. Dari baseline NPF 2.82% hingga katastrofal NPF 12%, dengan kredit macet meningkat dari Rp2.56T ke Rp12.7T. Warna progresif hijau-kuning-oranye-merah menunjukkan severity level.

Ketika Konsumsi Menjadi Agama Baru

Data (Mei 2025) membuktikan pinjol adalah amplifier konsumsi: 78% (Rp22,27 triliun) pinjaman masuk ke sektor konsumtif, hanya 22% (Rp6,3 T) ke produktif. Algoritma menawarkan “bayar nanti, gratis ongkir!” yang membuat otak melepaskan dopamin.

Lebih mengkhawatirkan, rata-rata utang Gen Z (Rp2,5 juta) setara/melebihi median pendapatan bulanan (Rp2-3 juta). Ini bukan financial planning. Ini adalah financial roulette. Survei BI (Oktober 2025) mengkonfirmasi 11,2% pendapatan bulanan habis untuk membayar cicilan, menyebabkan household financial stress yang nyata: dari depresi finansial hingga perceraian.

Tentu saja, para pembela industri fintech akan segera mengajukan argumen tandingan yang klasik: inklusi keuangan. Mereka tidak sepenuhnya salah. Platform-platform ini, secara teoritis, telah berhasil memberikan akses kredit kepada puluhan juta rakyat Indonesia yang unbanked dan underbanked—segmen yang selama puluhan tahun diabaikan oleh perbankan konvensional yang kaku. Namun, argumen inklusi ini harus diuji dengan data. Ketika 78% dari total pinjaman (Rp22,27 triliun) disalurkan murni ke sektor konsumtif, kita harus bertanya: apakah ini “inklusi keuangan” atau “amplifikasi konsumsi” yang predatoris? Alih-alih menjadi tangga untuk pemberdayaan produktif, pinjol lebih sering berfungsi sebagai sekoci darurat yang bocor. Inklusi yang terjadi, pada praktiknya, adalah inklusi ke dalam spiral utang yang dilegitimasi oleh teknologi.

Demografi Keputusasaan

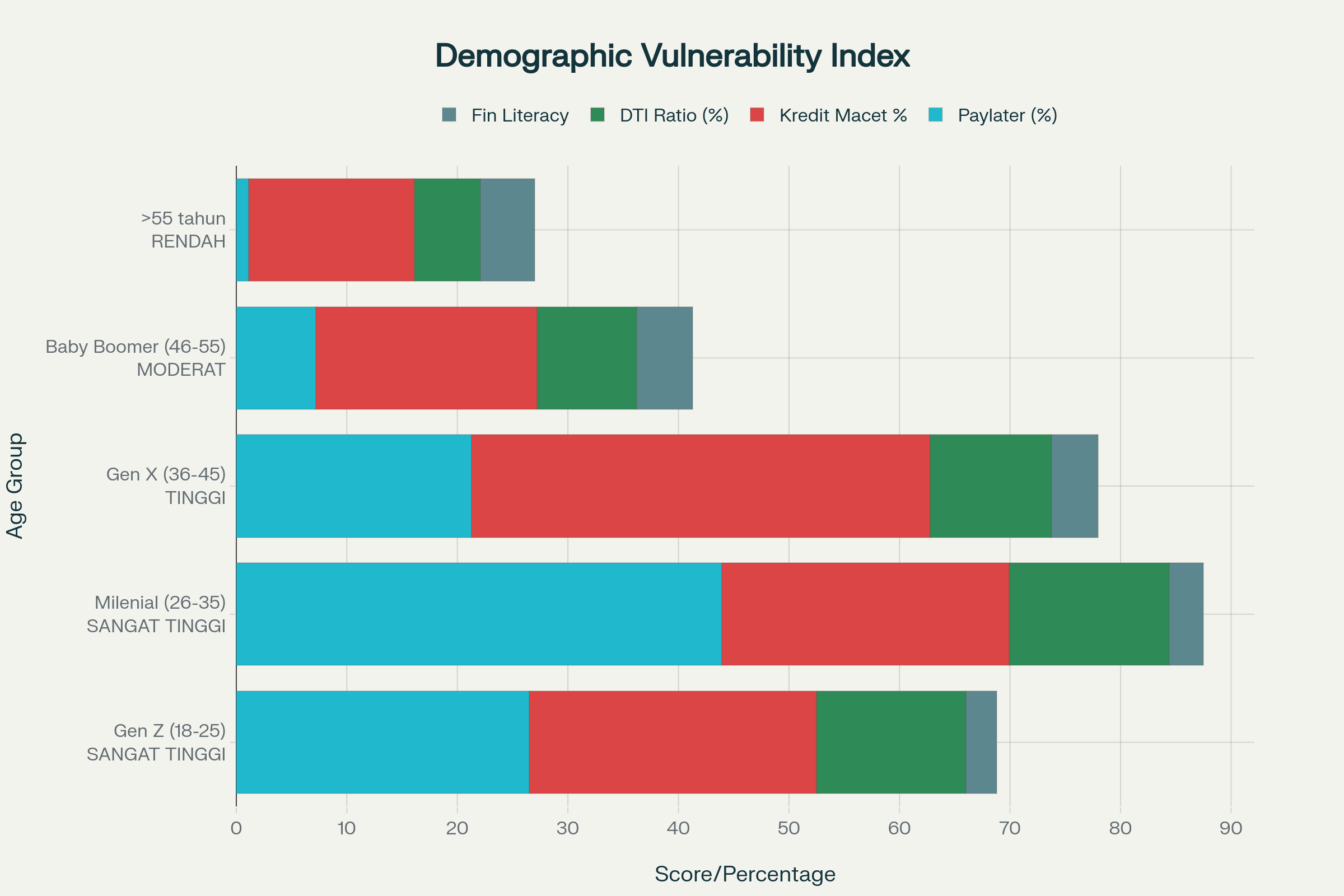

Sekitar 70,4% pengguna berusia 18-35 tahun (Gen Z/Millennial) adalah yang paling antusias, sekaligus menyumbang 52,01% kredit macet. Mereka adalah pasien yang meminum pil beracun karena rasanya enak di lima menit pertama.

Penyebabnya: (1) Literasi keuangan rendah (hanya 38,03% melek). 62% masyarakat akan menggaruk kepala jika ditanya soal APR. Sekolah lebih fokus mengajarkan siapa yang memimpin Revolusi Prancis daripada cara menghitung bunga. Prioritas yang bijak. (2) Budaya media sosial (FOMO, instant gratification). (3) Psikologi uang digital (tidak terasa nyata). Ini friction-less commerce; tanpa friksi, orang membeli lebih banyak barang bodoh. (4) Debt cycling (gali lubang) yang difasilitasi platform sebagai fitur, bukan bug.

Demographic Vulnerability Index: Profil Risiko per Kelompok Usia. Horizontal stacked bar untuk lima kelompok usia, menunjukkan Gen Z dan Milenial memiliki risk level SANGAT TINGGI dengan DTI ratio tertinggi (13-14.5%) dan financial literacy terendah. Visual ini sangat jelas mengidentifikasi target demografis yang paling rentan.

Peta Penderitaan Finansial

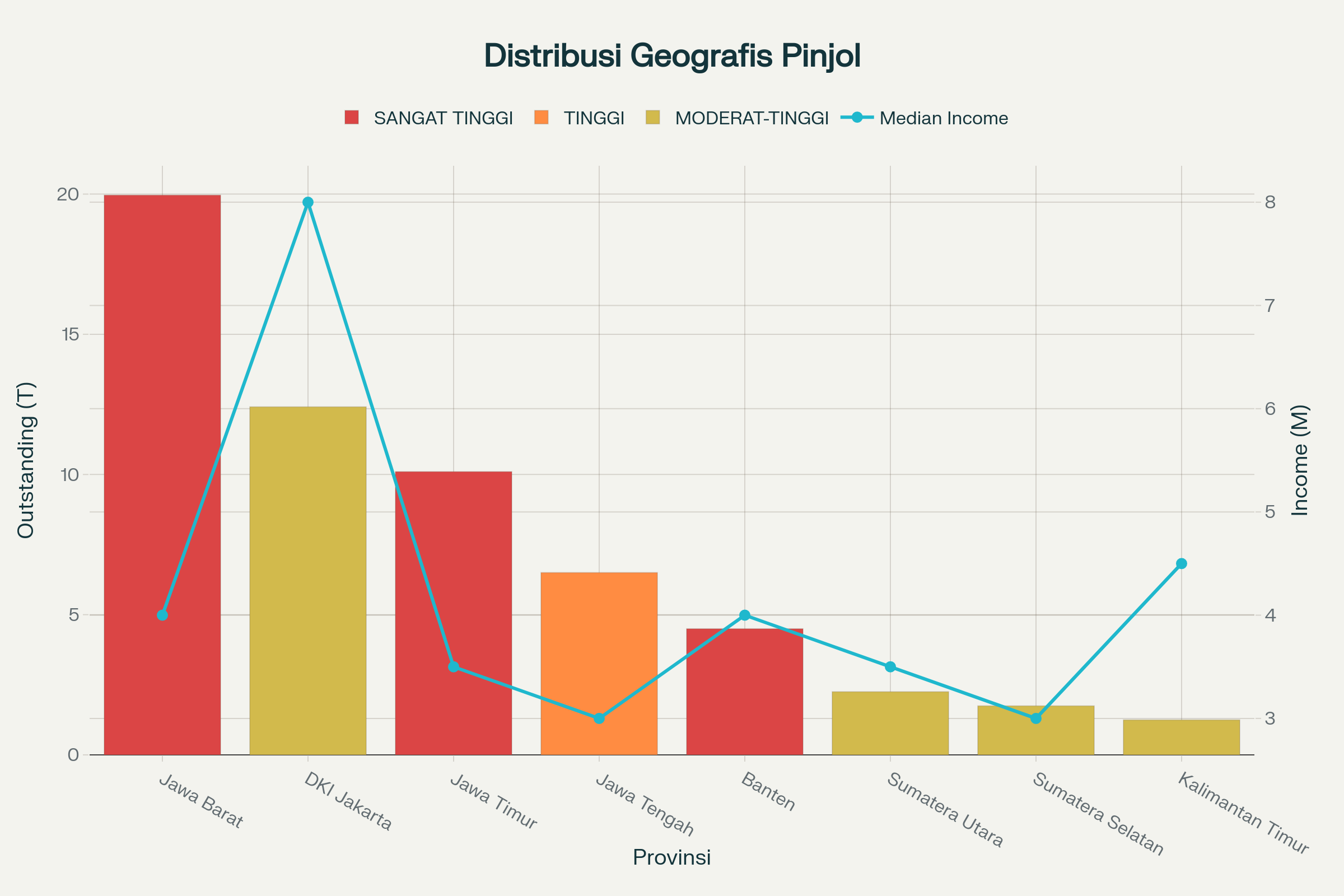

Data OJK menunjukkan konsentrasi utang di Jawa: Jawa Barat (Rp19,96 triliun), DKI Jakarta (Rp12,41 T), dan Jawa Timur (Rp10,10 T). Total 73% (12,85 juta akun) ada di Pulau Jawa. Di kota satelit Jakarta, gaji mungkin naik 50%, tapi biaya hidup naik 150%. Pinjol menjadi emergency flotation device. Di Jakarta, paylater menjadi sponsor untuk financial theater—agar tidak terlihat miskin di depan kolega.

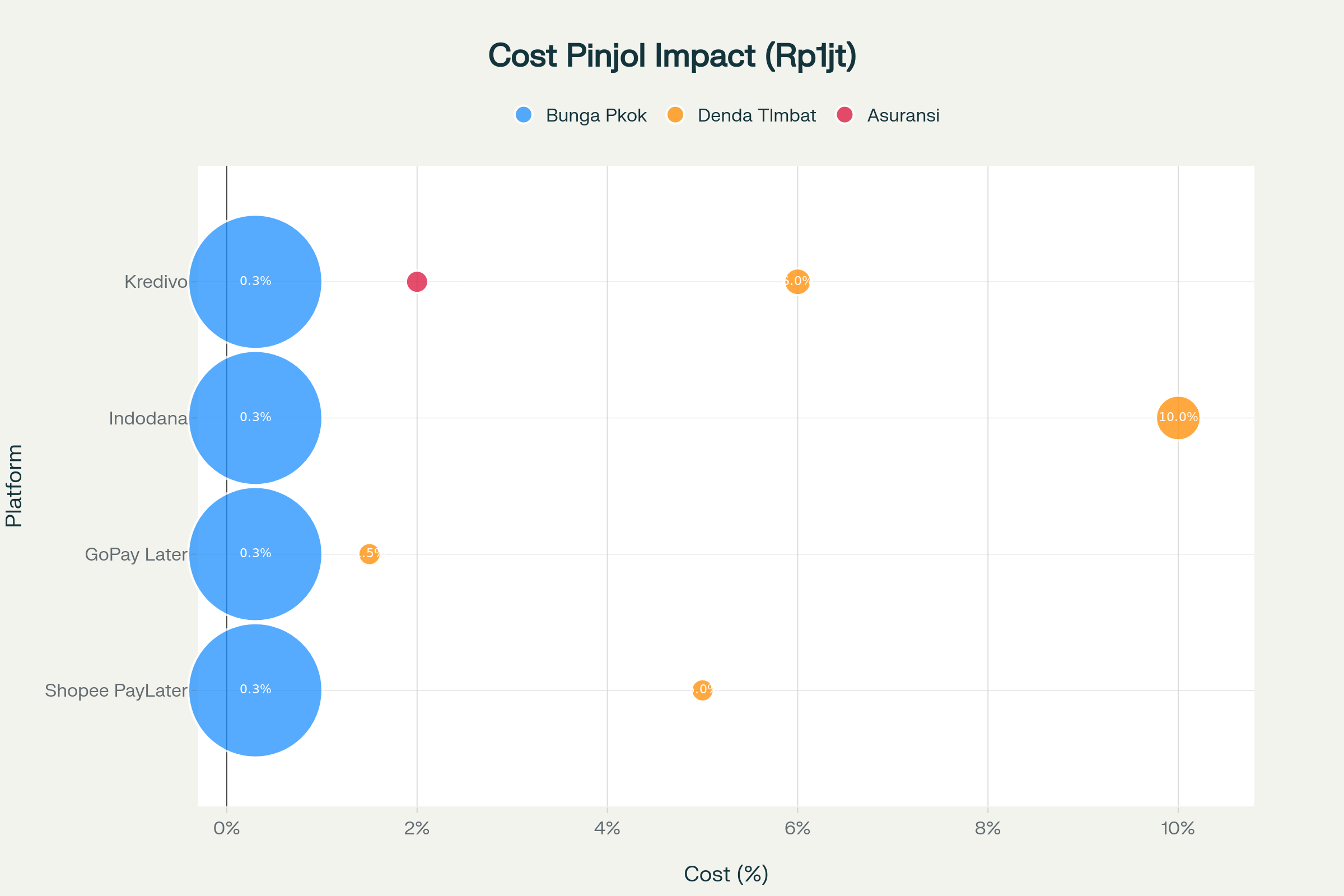

Struktur Biaya & Hidden Cost: Platform Paylater Perbandingan. Scatter/bubble chart yang merepresentasikan komposisi biaya dari empat platform paylater. Indodana menunjukkan denda keterlambatan tertinggi (10%), memberikan visual yang jelas bahwa ada “hidden cost” yang signifikan.

Struktur Denda yang Menjerat

Denda keterlambatan adalah desain penjebak: Shopee (5%/bulan), GoPay (Rp50k+Rp30k), Indodana (10%), Kredivo (4%+6%). Skenario: Utang Rp1 juta bisa jadi Rp1,35 juta dalam sebulan. Denda ini menciptakan demotivasi psikologis—utang terasa seperti monster yang menakutkan, mendorong multiple lending, dan merusak profil SLIK OJK selama 5-7 tahun, yang berujung pada financial exclusion.

Distribusi Geografis Outstanding Pinjol vs Median Income & Debt Burden. Combination chart dengan bar dan line overlay yang menunjukkan paradoks Jakarta: income tertinggi tapi debt burden tetap tinggi, sementara Jawa Barat memimpin dalam outstanding pinjol absolut (Rp19.96T).

Realitas Data yang Buram

Data OJK yang komprehensif pun memiliki limitasi. Pertama, tidak mencakup pinjol ilegal (estimasi 30-40% pasar), artinya total utang riil bisa Rp130-150 triliun. Kedua, 158,37 juta rekening bukanlah individu unik karena multi-platform borrowing (estimasi riil 95-110 juta orang). Ketiga, data debt-to-income (11,2%) adalah rata-rata, angka riil lower middle class bisa 15-25%. Keempat, ada lag time data (tren terus naik 5-6% per kuartal). Kelima, data kredit macet (2,82%) hanya TWP90 (telat >90 hari), tidak menghitung delinquency 30-90 hari (estimasi riil 5-7%).

Konvergensi Kegagalan Pasar

Jika dilihat secara utuh, fenomena pinjol di Indonesia saat ini, merupakan cerminan konvergensi kegagalan pasar yang sempurna. Ini adalah “badai finansial” yang terbentuk dari asimetri informasi—sesuai teori Akerlof—yang dieksploitasi platform untuk menjerat konsumen yang tidak memahami struktur biaya. Badai ini kemudian diperparah oleh risiko sistemik—seperti diperingatkan Minsky—yang kini terakumulasi di belakang layar, menunggu pemicu untuk menciptakan kegagalan berantai. Semua itu berdiri di atas fondasi permintaan kredit konsumtif yang didorong oleh ekonomi behavioral, menciptakan transfer kekayaan dari konsumen yang impulsif ke investor yang kalkulatif. Pada akhirnya, semua ini dibiarkan terjadi oleh perlindungan konsumen yang gagal, di mana regulator masih berfokus pada bunga harian (0,2%) sambil melupakan denda dan biaya tersembunyi yang predatoris.

Kegagalan-kegagalan ini memungkinkan praktik predatory lending untuk berkembang biak, terlegitimasi oleh jubah inovasi teknologi.

Pinjol Bukan Solusi, Tapi Gejala

Lonjakan utang Rp101,3 triliun, 158,37 juta rekening, dan 52% kredit macet dari generasi muda, adalah cerminan fundamental market failure. Indonesia “ketagihan” utang digital. Efeknya menyenangkan di awal (konsumsi instan), tapi dampak jangka panjangnya adalah kehancuran finansial individual dan potensi krisis sistemik.

Data ini adalah kisah jutaan orang terjebak spiral finansial yang dipandu algoritma, diuntungkan investor, dan dibiarkan regulator yang lambat. Pertanyaannya bukan lagi “apakah ini berbahaya?” Pertanyaannya: “Berapa lama lagi sampai sistem ini jebol, dan apa yang akan dilakukan sebelum terlambat?”

Menjinakkan Rentenir Digital

Kesimpulan yang pesimistik bukanlah sebuah kemewahan yang bisa kita miliki. Jika regulator serius ingin memutus bom waktu ini, intervensi yang dilakukan harus lebih tajam daripada sekadar membatasi bunga—langkah yang terbukti hanya menggores permukaan.

Intervensi harus dimulai dengan meregulasi “biaya” selain bunga. Fokus OJK pada bunga harian (0,2%-0,3%) melupakan fakta bahwa denda keterlambatan dan platform fee adalah “mesin uang” yang sebenarnya. Perlu ada batasan (cap) yang tegas dan tidak boleh diakumulasikan untuk denda keterlambatan, misalnya “maksimal 50% dari pokok utang,” untuk menghentikan skema utang yang didesain agar tidak pernah lunas.

Pada saat yang sama, “dosa” sistemik berupa rendahnya literasi keuangan (38,03%) yang dieksploitasi juga harus ditebus. Ini harus menjadi kurikulum wajib di sekolah menengah, bukan sebagai teori ekonomi yang membosankan, tetapi sebagai modul praktis: “Cara Membaca Kontrak Digital,” “Menghitung Bunga Efektif (APR),” dan “Simulasi Jebakan Utang.” Generasi muda harus “divaksinasi” dengan pengetahuan ini.

Namun, semua itu tidak akan cukup tanpa mengakhiri praktik “perang asimetris”—di mana platform mengakses seluruh data pribadi (kontak, GPS, galeri) sementara konsumen buta akan kontrak. Penegakan Undang-Undang Perlindungan Data Pribadi (UU PDP) harus menjadi prioritas di sektor fintech. Platform yang terbukti melanggar harus dicabut izinnya, bukan sekadar didenda.

Inovasi fintech adalah keniscayaan, tetapi ia harus melayani masyarakat, bukan sekadar memaksimalkan return investor dengan mengorbankan kesejahteraan finansial satu generasi.