JAKARTA – Sudah murah, mudah, tidak melanggar hukum pula – siapa yang tidak kepingin. Tampaknya, itulah alasan mengapa masyarakat kini ramai-ramai menyambut program kredit bersubsidi.

Selama empat tahun terakhir, jangkauan dari program kredit bersubsdi yang disebut KUR (Kredit Usaha Rakyat), terus meluas dengan pesat.

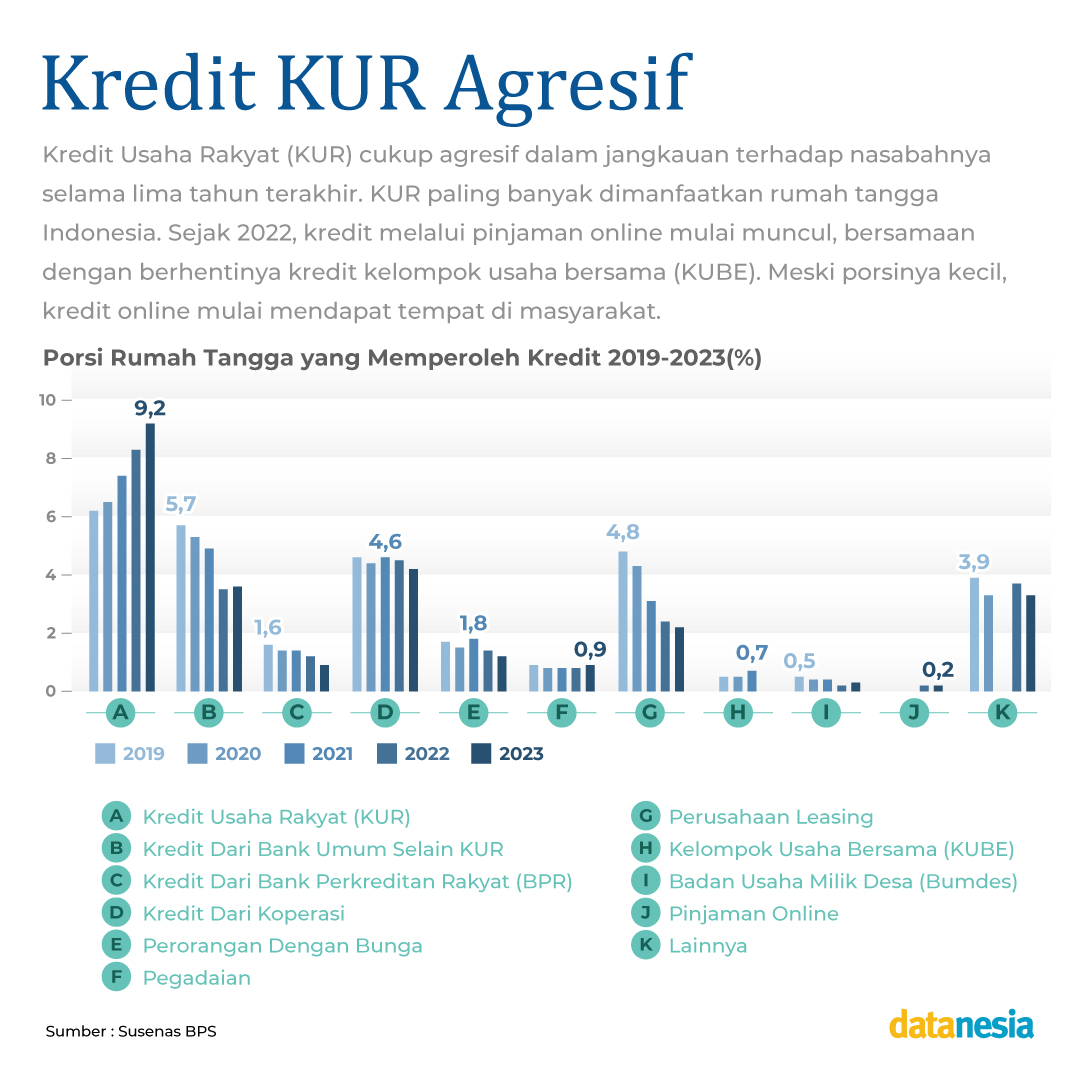

Data Badan Pusat Statistik (BPS) mencatat, selama 2019 – 2023, nasabah KUR meningkat dari 4,4 juta menjadi 6,7 juta rumah tangga.

Jika dihitung rasionya terhadap jumlah rumah tangga Indonesia, penikmat KUR melejit dari 6,2% menjadi 9,2% total rumah tangga, atau meningkat 48%. Selama periode yang sama, posisi kreditnya juga ikut melonjak dari Rp153 triliun menjadi Rp256 triliun, atau naik 67%.

Lonjakan ini didorong banyak faktor, terutama lantaran biayanya yang murah dan pencairannya mudah.

Suku bunga KUR sangat murah. Jika bunga komersial perbankan kini mencapai 10% -15%, nasabah KUR hanya perlu membayar 6%. Selisih bunga KUR dengan bunga komersial akan ditanggung oleh pemerintah sehingga bank penyalur juga tidak merugi.

Pencairan juga mudah. Syaratnya tidak ribet, umumnya tanpa agunan. Pada beberapa bank, untuk kredit hingga jumlah tertentu, memang ada kewajiban menunjukkan legalitas aset seperti BPKB kendaraan atau kepemilikan rumah. Namun, syarat terpenting: nasabah punya usaha aktif, minimal selama enam bulan terakhir.

Jatah pinjaman KUR juga bukan kaleng-kaleng. Plafon pinjamannya sampai Rp100 juta untuk usaha mikro, bahkan sampai Rp500 juta untuk usaha kecil.

Kredit mudah dan murah ini memang dirancang pemerintah untuk mempercepat pemberdayaan usaha mikro, kecil, dan menengah — terutama bagi mereka yang belum memenuhi syarat-syarat kelayakan kredit dari perbankan.

Program yang bergulir sejak 2007 ini berguliur semakin kencang dalam lima tahun terakhir. Ini tampak dari sosialisasi yang makin menggebu, disertai dengan target penyaluran yang melambung dua kali lipat dari Rp140 triliun (2019) menjadi Rp280 triliun (2024).

BPR terjepit

Ekspansi ekspres KUR tampaknya bukan tanpa risiko. Jika melihat data BPS, bersamaan dengan melonjaknya jangkauan KUR, nasabah dari sebagian besar sumber pembiayaan lain malah melorot.

Nasabah Bank Perkreditan Rakyat (BPR), misalnya. Selama periode yang sama, 2019 – 2023, penerima kredit dari BPR turun dari 1,6% menjadi 0,9% rumah tangga Indonesia atau melorot 44%.

Begitu pula cakupan kredit bank umum untuk pinjaman non-KUR yang porsinya berkurang hingga 37% serta penerima pinjaman leasing yang anjlok 54%.

Bunga murah KUR memang bukan satu-satunya penyebab melemahnya debitur rumah tangga pada sumber-sumber pembiayaan. Ada sebab lain.

Pada BPR, misalnya, tingkat risiko kredit kelompok bank-kecil ini terlampau tinggi. Hingga Juli 2024, rasio kredit macet di BPR mencapai 11,5% atau lima kali lipat dari non performing loan (NPL) perbankan umum.

Ditambah dengan tata kelola yang tidak sehat, tingginya risiko kredit akan jadi sumber penyakit mematikan bagi perbankan. Dalam empat bulan pertama tahun ini, sudah ada 10 BPR yang ditutup.