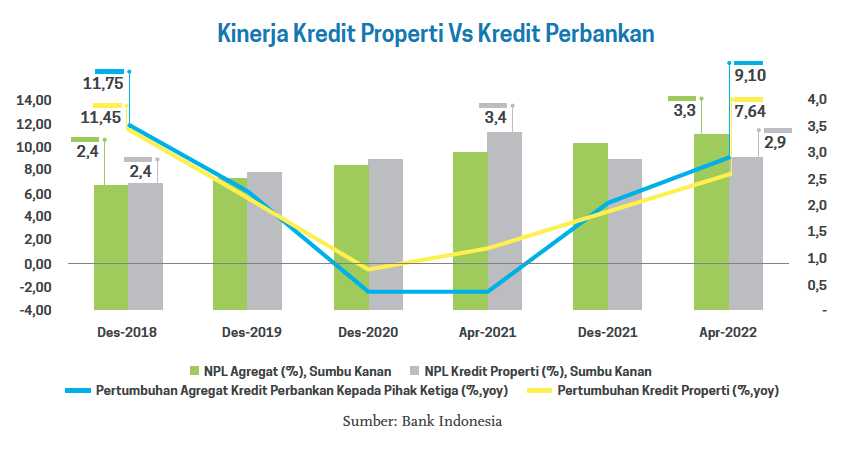

JAKARTA – Memasuki Februari 2021, penyaluran kredit properti bergerak positif dan terus merangkak naik setelah mengalami kontraksi pada akhir tahun sebelumnya. Pada April 2022, pertumbuhannya mencapai 7,6% dibandingkan periode yang sama tahun sebelumnya, dengan nilai kredit Rp784,3 triliun.

Kredit yang masuk kategori bermasalah (NPL) pun sangat rendah, yaitu 2,9% pada April 2022. Cenderung stabil jika dibandingkan dengan tren NPL kredit secara umum yang trennya naik sejak lima tahun silam. Pada Desember 2018 posisinya masih 2,4%, kemudian jadi 3,3% di April tahun ini.

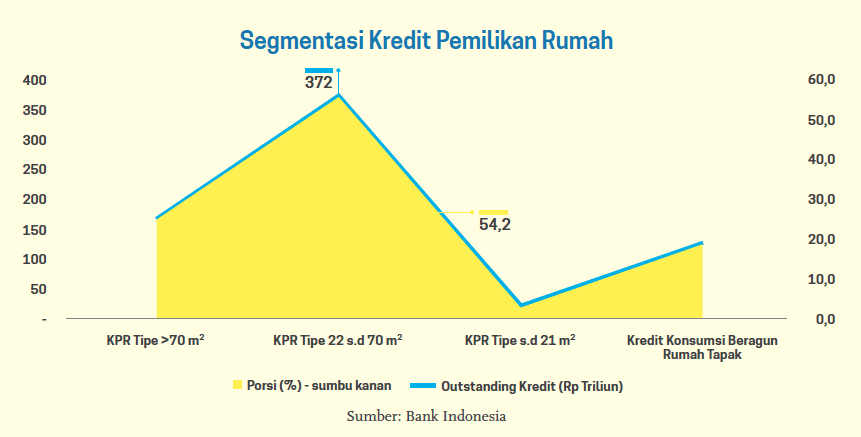

Kredit pemilikan rumah yang disalurkan oleh perbankan dibagi menjadi beberapa segmen: rumah tapak, rumah susun, rumah toko (ruko) atau rumah kantor (rukan) dan kredit konstruksi perumahan. Bagian terakhir ini penyerapnya adalah pengembang alias dunia usaha. Sedangkan tiga jenis sebelumnya jatah untuk konsumen.

Pada April 2022, kredit properti secara tahunan tumbuh 7,6%. Dibandingkan kinerja bulan sebelumnya yang 7,7%, terjadi perlambatan. Boleh jadi keuangan masyarakat mulai cekak untuk ambil kredit properti, atau mungkin sebab lain. Namun yang pasti, bagi masyarakat Indonesia, rumah tapak masih menjadi idaman.

Kecenderungan itu terlihat dari penyerap terbesar kredit properti yang tersalurkan, porsi untuk rumah tapak pada April 2022 mencapai 87,4% atau senilai Rp685,6 triliun. Sisanya untuk rumah susun, ruko/rukan, dan konstruksi perumahan. Rumah tapak yang paling laris, mengacu pada kucuran kredit, tipe rumah ukuran 22-70 meter persegi (m2). Porsinya mencapai 54,2% atau Rp372 triliun dari total penyaluran kredit perbankan untuk rumah tapak. Sejak 2020, penyerapan untuk rumah tipe menengah itu makin dominan, yaitu 52,6%, dari sebelumnya yang masih di bawah 50%.

Penurunan secara konsisten terjadi pada penyerapan kredit untuk rumah tipe di bawah 21 m2. Sementara untuk rumah tipe di atas 70 m2 konsisten dengan porsi sekitar 24%. Pada umumnya, rumah dengan tipe 22-70 m2 tergolong rumah menengah langganan pencari rumah pertama. Perkembangan segmentasi pilihan rumah ini sekaligus menggambarkan tingkat kemampuan masyarakat yang tergolong produktif makin membaik. Mungkin juga soal selera yang ingin rumah terasa lebih lega.

Kemampuan yang membaik itu juga tampak dari posisi kredit bermasalah (NPL). Rumah tapak jenis paling laris, yaitu tipe 22-70 m2 selalu menyimpan NPL di bawah rata-rata NPL rumah tapak. Pada April 2022 misalnya, Bank Indonesia mencatat NPL rumah menengah itu hanya 1,9%, sementara NPL seluruh rumah tapak 2,4%.

Dengan ukuran pasar yang sangat besar, terbilang ratusan triliun rupiah, para pemburu rumah tipe menengah menjadi pasar yang sungguh potensial. Apalagi kemampuan (ability) maupun kemauannya (willingness) membayar sangat tinggi.