JAKARTA — Enam bulan terakhir, cadangan devisa Indonesia terus berkurang. Maret lalu, posisinya masih US$145,2 milyar, tapi kemudian terus melorot hingga mencapai US$133,1 milyar atau turun 8,3%, pada Oktober.

Menurut ukuran kecukupan internasional, jumlah sebesar itu masih terhitung aman. Masih cukup untuk membiayai enam bulan impor, di atas standar minimal tiga bulan.

Namun, di masa ketika ekonomi sedang tak menentu seperti sekarang, cadangan devisa yang semakin loyo dalam laju yang deras, perlu membuat Bank Indonesia waspada.

Cadangan devisa mencerminkan kemampuan negara dalam membayar transaksi internasional. Tanpa devisa, kita tak bisa mengimpor bahan bakar yang sangat dibutuhkan untuk menerbangkan pesawat, menggerakkan kapal, menjalankan bus, truk, dan sepeda motor untuk mengantar anak-anak ke sekolah.

Kita tak bisa mendatangkan obat-obatan dan vaksin untuk mengatasi berbagai penyakit. Bahkan kita bakal kesulitan makan tempe karena tak mampu lagi mengimpor kedelai.

Tanpa cadangan devisa kita akan dikucilkan dari perdagangan internasional, sehingga kita akan kapiran, susah payah memenuhi berbagai kebutuhan hidup dari sumber daya alam sendiri.

Simpanan devisa juga merupakan jaminan bahwa negara dapat membayar pinjaman luar negeri. Tanpa cadangan devisa yang memadai, pemerintah akan kesulitan menerbitkan surat utang.

Lebih dari itu, cadangan devisa merupakan penentu kepercayaan terhadap mata uang rupiah. Cadangan devisa “menjamin” bahwa rupiah dapat ditukar dengan mata uang asing, kapan pun, dalam jumlah berapa pun, pada harga yang terbuka dan pasar yang transparan.

Tanpa cadangan devisa yang meyakinkan, investasi asing enggan datang. Investor dan para eksportir juga akan lebih senang menghimpun dolar ketimbang menyimpan rupiah.

Dengan cadangan devisa, bank sentral punya “senjata” untuk mengupayakan pengendalian nilai tukar. Bank Indonesia akan melepas (menjual) devisa guna mendongkrak kurs rupiah, dan sebaliknya akan menyerap (membeli) devisa jika nilai tukar rupiah dinilai terlalu tinggi.

Parkir di luar negeri

Cadangan devisa datang dari dua sumber utama: perdagangan dan investasi. Devisa hasil ekspor yang disimpan pada perbankan lokal, sebagian besar akan masuk sebagai cadangan devisa di bank sentral.

Begitu pula jika ada arus investasi asing yang masuk (capital inflow), baik dalam bentuk investasi langsung maupun portofolio. Modal asing yang ditukarkan dengan rupiah –untuk membeli saham, membeli surat berharga negara, atau membayar gaji karyawan dan membeli bahan baku pabrik— juga akan bermuara ke bank sentral.

Jadi, jika nilai ekspor melebihi impor dan modal masuk melampaui kapital yang keluar, di atas kertas, cadangan devisa akan bertambah.

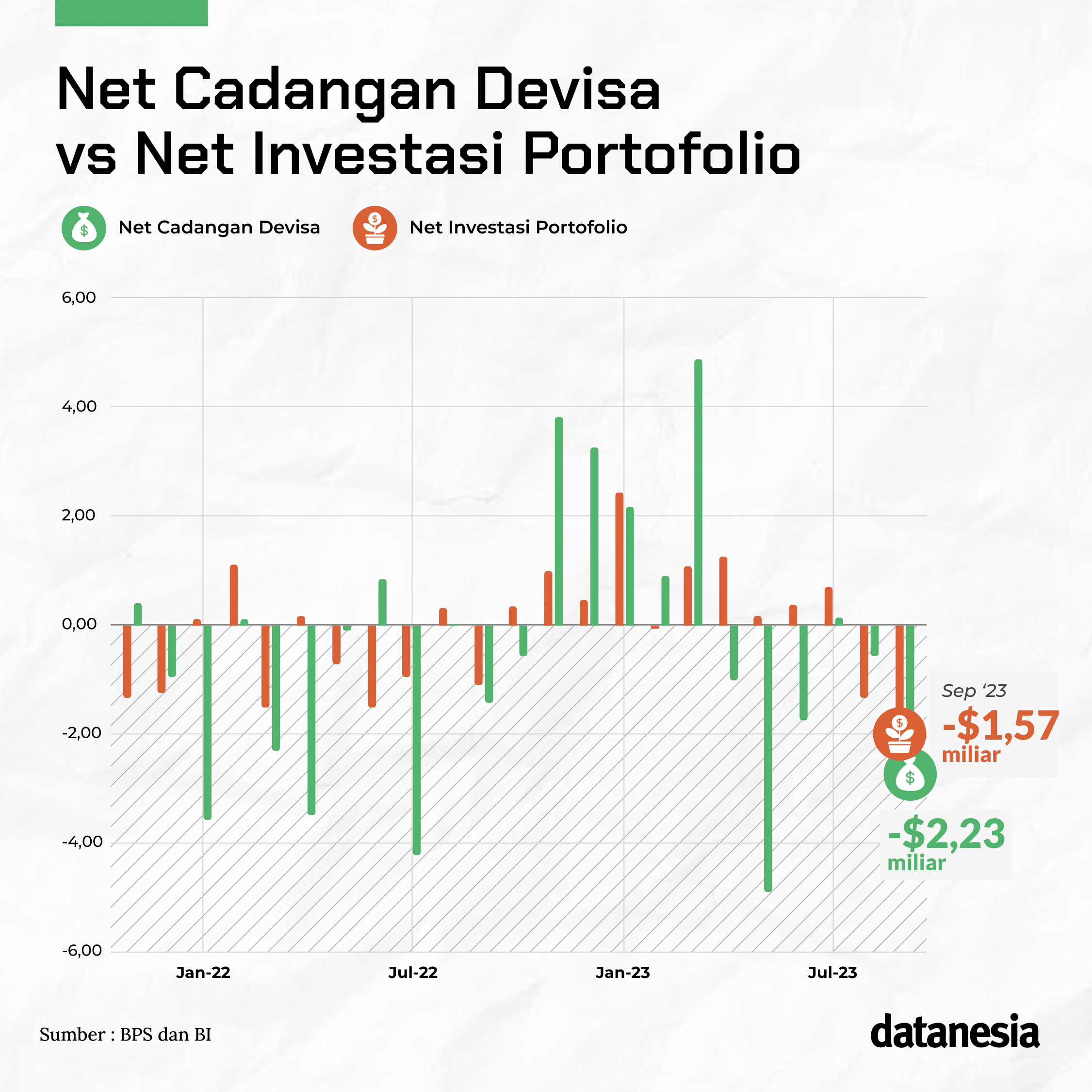

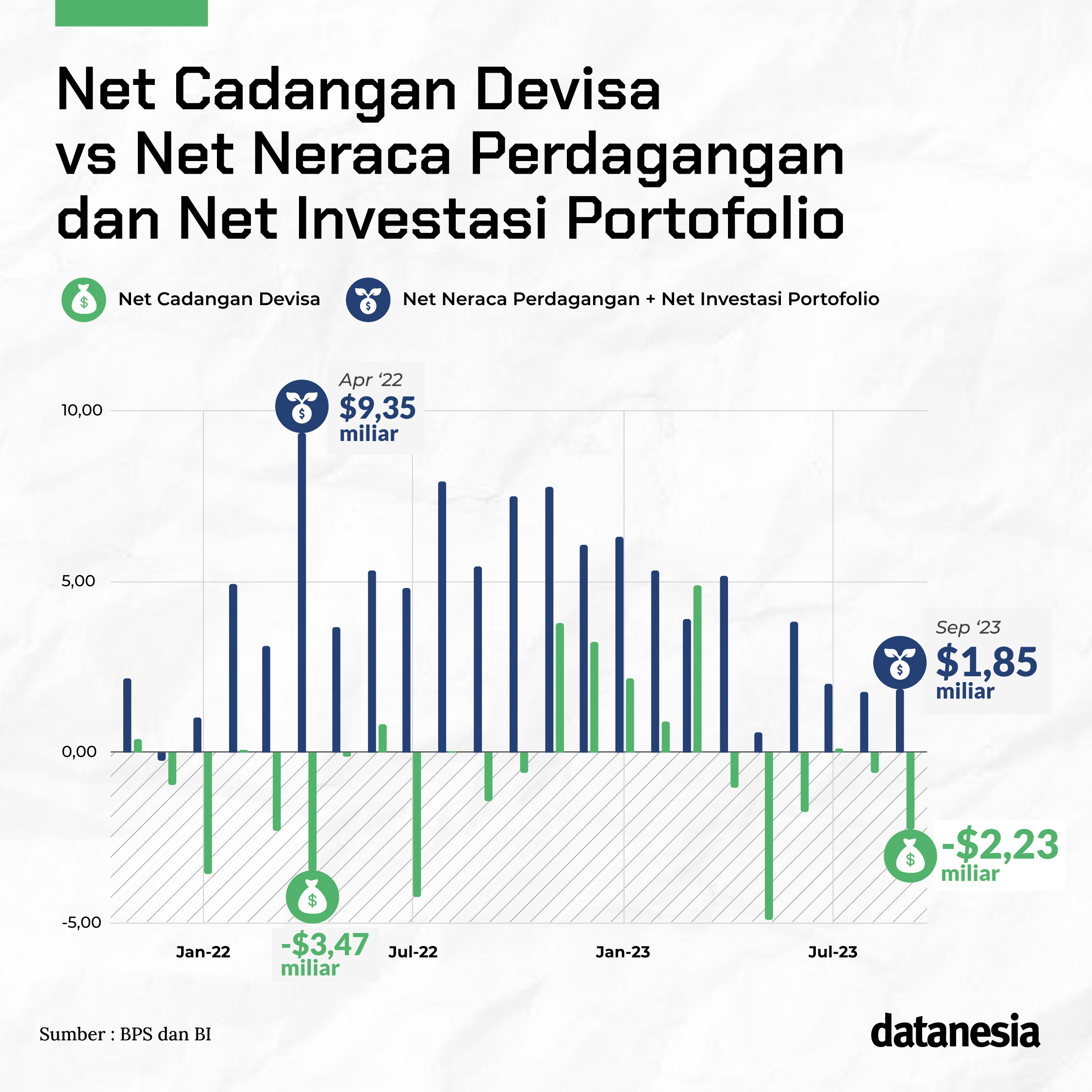

Sayangnya, kalkulasi ini tak berlaku otomatis di Indonesia. Riset Datanesia berdasarkan data bank sentral dan bursa efek menujukkan surplus perdagangan dan investasi tidak serta merta menambah cadangan devisa.

Selama Januari 2021 hingga September 2023, total surplus perdagangan dan investasi portofolio Indonesia mencapai US$199 milyar. Namun, selama periode yang sama, jumlah cadangan devisa malah cenderung turun dari US$138 milyar menjadi US$134,9 milyar, setelah sempat naik hingga US$146,9 milyar pada September 2021.

Pada April 2022, terjadi lonjakan surplus perdagangan hingga US$9,2 milyar, tapi cadangan devisa justru turun US$4,5 milyar. Begitu pula pada Januari 2023 ketika ada net capital inflow senilai US$37,2 milyar. Kala itu, cadangan devisa hanya naik USS$2,2 milyar.

Mengapa surplus perdagangan dan investasi tak mampu menambah cadangan devisa? Salah satu sebabnya: devisa hasil ekspor tak dibawa pulang, tapi diparkir di luar negeri.

Sinyal parkirnya devisa hasil ekspor di luar negeri mulai tampak sejak awal 2021 ketika surplus perdagangan, yang dibarengi dengan capital inflow tak kunjung mampu menambah timbunan cadangan devisa.

Pemerintah sebenarnya telah mencium gelagat ini. Sejak Agustus 2023, pemerintah mewajibkan eksportir produk berbasis sumber daya alam seperti pertambangan dan perkebunan untuk membawa minimal 30% devisa hasil ekspor pulang kampung.

Rupanya, langkah ini tak efektif. Cadangan devisa terus saja melorot. Tampaknya ada sebab lain: pembayaran utang luar negeri dan operasi pasar yang dilakukan bank sentral untuk mempertahankan nilai tukar rupiah.

Cepatnya pertumbuhan cadangan devisa di bank sentral memberi sinyal bahwa kurs rupiah terlalu tinggi. Sebaliknya, jika nilai tukar rupiah terlalu lemah, cadangan devisa akan cenderung menyusut dengan cepat.