JAKARTA – Jangan silau dengan kilap aset 12.419 triliun rupiah yang berkilauan di laporan konsolidasi BUMN tahun 2024. Angka itu terdengar megah—seperti sebuah perekonomian sendiri. Namun jika Anda membedah neraca dengan teliti, kisah yang terungkap jauh lebih mendebarkan dan penuh ancaman. Separuh dari aset raksasa itu bukan warisan kekayaan sejati, melainkan utang yang menggantung. BUMN bukan sedang tumbuh; ia sedang bermain dengan api leverage yang ugal-ugalan demi menampilkan pertumbuhan nominal.

Konstalasi neraca agregat BUMN non-jasa keuangan tahun 2024 menceritakan satu catatan merah: Aset total mencapai 12.419 triliun rupiah, tapi ekuitas hanya 3.821 triliun rupiah. Artinya, kewajiban (liabilitas) membengkak ke 8.598 triliun—mencapai 69,23 persen dari total aset. Debt-to-Equity Ratio (DER) keseluruhan BUMN mencapai 2,25, berarti setiap rupiah modal ekuitas didukung 2,25 rupiah utang. Ini bukan model pertumbuhan yang sehat; ini adalah pinjam-meminjam untuk mengejar pertumbuhan nominal.

Persoalan lebih serius lagi: solvabilitas BUMN secara agregat memburuk. Rasio solvabilitas tahun 2023 sebesar 69,92 persen merosot menjadi 69,23 persen tahun 2024. Meskipun penurunannya tipis, tren ini menunjukkan BUMN tidak sedang memperkuat pilar ekuitas, melainkan mengandalkan hutang baru untuk ekspansi. Sektor pembangunan infrastruktur—yang dielu-elukan sebagai lokomotif ekonomi—justru menunjukkan kondisi tercinta.

Bedah Sektor Konstruksi, Gali Lubang Tutup Lubang Atas Nama Pembangunan

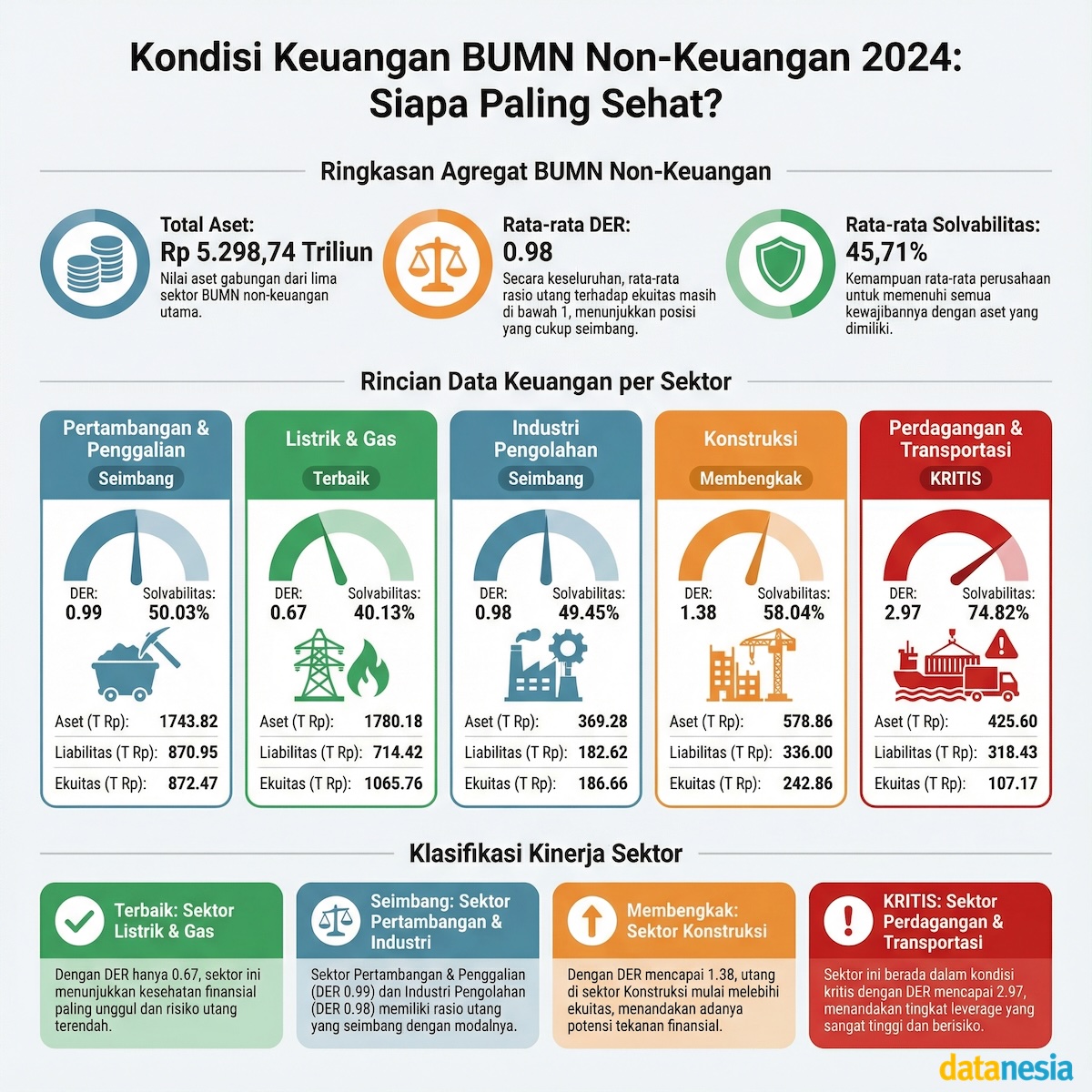

Sektor konstruksi adalah contoh sempurna dari BUMN berkaki lempung. Dengan total aset 578,86 triliun rupiah, sektor ini terlihat kokoh. Akan tetapi, profit margin hanya merangkak di angka 1,94 persen—sangat tipis untuk sebuah sektor yang menguasai aset besar. Tahun sebelumnya, sektor ini bahkan defisit dengan margin negatif -2,04 persen. Pemulihan ke positif adalah berita baik, tetapi angka 1,94 persen menunjukkan sektor ini bekerja dengan kesulitan luar biasa untuk menghasilkan laba dari asset base yang besar.

ROE (Return on Equity) sektor konstruksi hanya 1,07 persen—jauh di bawah ekspektasi pemegang saham. Dengan liabilitas mencapai 335,99 triliun terhadap ekuitas 242,86 triliun, DER sektor konstruksi mencapai 1,38—menunjukkan leverage yang tidak seimbang. Perusahaan-perusahaan di sektor ini bekerja rodi untuk membayar bunga bank atas proyek infrastruktur yang belum tentu menguntungkan. Pendapatan 133,98 triliun rupiah hanya menghasilkan laba operasional tipis sebelum beban bunga menggigit lebih dalam.

Gali lubang tutup lubang atas nama pembangunan—itulah model bisnis sektor konstruksi BUMN saat ini. Mereka terus mengambil proyek untuk menjaga pabrik tetap beroperasi, bukan karena proyek itu menguntungkan, tetapi karena overhead fixed (gaji, bunga) terus membengkak. Ketika margin keuntungan kurang dari 2 persen, setiap perubahan kecil dalam biaya operasional atau bunga bisa membuat proyek menjadi rugi.

Jebakan Beban Bunga, Bekerja untuk Bank, Bukan untuk Negara

Tanda peringatan paling tegas datang dari komposisi laba. Total pendapatan BUMN naik 7,13 persen menjadi 3.274,19 triliun rupiah, sebuah pencapaian yang layak disebutkan di pers. Tetapi laba bersih turun 1,08 persen dari 325,70 triliun menjadi 322,18 triliun rupiah. Ini adalah pola yang berbicara keras: pendapatan tumbuh, tetapi laba tergerus. Pelaku bisnis mana yang senang melihat pola ini? Hanya bank, pemberi utang.

Mengapa ini terjadi? Sektor energi mengalami penyempitan crack spread (margin pengilangan minyak)—faktor eksternal yang memang sulit dikendalikan. Tetapi ada faktor internal yang lebih mengkhawatirkan: beban bunga BUMN terus meningkat karena leverage yang terus bertambah. Laba operasional masih solid, tetapi ketika sampai ke laba bersih, telah diterosi oleh beban bunga, biaya administrasi yang membengkak, dan biaya lainnya.

Arus kas BUMN, meskipun belum terlihat dalam laporan ini, akan menjadi ujian sebenarnya. Dalam kondisi suku bunga tinggi dan pertumbuhan margin tipis, perusahaan bisa saja menghasilkan laba akuntansi tetapi negatif dalam arus kas operasional. Ini adalah jebakan likuiditas yang dahsyat.

Sektor Infrastruktur Lemah, Utang Membengkak

Sektor transportasi dan perdagangan menunjukkan kemerosotan yang lebih drastis lagi. Profit margin turun dari 6,89 persen menjadi 3,39 persen, dan ROE anjlok dari 12,81 persen menjadi 6,61 persen. Sektor ini juga menampilkan Debt-to-Equity tertinggi di antara BUMN riil, mencapai rasio utang yang tidak sehat.

Sektor listrik dan gas, sektor utility yang seharusnya menghasilkan yield stabil, juga tertekan. Profit margin menurun dari 4,56 persen ke 3,30 persen, ROE merosot dari 2,19 persen menjadi 1,69 persen. Padahal, utilitas publik ini seharusnya menghasilkan return on equity minimal 8-10 persen. Margin yang turun di tengah permintaan listrik yang terus bertambah (seiring pertumbuhan ekonomi 5 persen) menunjukkan ada masalah struktur: pembebanan cost yang tidak bisa diimbangi kenaikan tarif.

Lampu Kuning untuk Pemegang Saham

Rapor BUMN 2024 memperlihatkan lampu kuning, bukan hijau. Aset nominal terus tumbuh (5,44 persen), tetapi pertumbuhan itu didorong oleh hutang baru, bukan laba ditahan atau modal saham baru. Ekuitas memang tumbuh 7,83 persen, tetapi pertumbuhan ekuitas ini—dalam konteks neraca—justru menunjukkan bahwa BUMN mengalokasikan lebih banyak laba ke ekuitas untuk menyamarkan DER yang semakin buruk.

Profitabilitas BUMN Non-Jasa Keuangan rata-rata berkisar 4-7 persen profit margin—angka yang sangat memprihatinkan untuk perusahaan dengan asset base lebih dari triliun rupiah. Sektor riil BUMN tidak hanya bersaing dengan efisiensi; mereka berjuang untuk kelangsungan hidup di tengah leverage yang tinggi dan margin yang tipis.

Bom Waktu, Mengancam Keuangan Pemerintah

Meski solvabilitas agregat BUMN masih di atas 60 persen (sementara standar minimum adalah 30 persen), perjalanan menuju risiko kritis sudah dimulai. Setiap kenaikan suku bunga atau penurunan performa operasional akan langsung memukul laba. BUMN tidak hanya menjadi lokomotif pembangunan; ia menjadi lokomotif yang membawa beban hipotik yang semakin berat.

Pertanyaan untuk pemerintah sebagai pemegang saham: Apakah BUMN ini masih menjadi instrumen untuk meningkatkan kesejahteraan rakyat, atau telah berubah menjadi bom waktu fiskal yang akan meledak ketika suku bunga global melonjak atau pertumbuhan ekonomi melambat? Neraca BUMN 2024 memberi tanda tanya besar. Pertumbuhan aset besar tidak selalu berarti pertumbuhan sehat. Kadang, itu hanya artefak dari utang yang tidak terkontrol.