JAKARTA – Ketika hutan Indonesia terus menyusut dan lahan asri berubah menjadi properti serta perkebunan, ada satu sektor bisnis yang justru menemukan cerahnya di balik kendali kamera ketat Kementerian Kehutanan: industri penangkaran tumbuhan dan satwa liar (TSL). Dengan 34 pemain resmi berbagi kue ekonomi satwa di tahun 2025, komodifikasi kehidupan liar tidak pernah seproduktif ini. Paradoks yang menarik untuk direnungi: semakin hutan asli berkurang, semakin dibutuhkan “hutan buatan” dalam kandang—sambil devisa berdatangan, ekosistem berbisik perpisahan.

Jawa-Bali Sebagai Epicenter Komoditas Satwa dalam Sangkar

Jangan percaya narasi bahwa penangkaran satwa tersebar merata di seluruh Nusantara. Data menunjukkan konsentrasi geografis yang sangat jelas: dari 34 perusahaan TSL terdaftar, 29 perusahaan (85%) bersarang di Kawasan Barat Indonesia, khususnya di pulau Jawa dan Bali. Jawa Barat sendirian menguasai 15 perusahaan, atau hampir 44% dari keseluruhan pasar resmi penangkaran satwa nasional.

Sumber: (BPS), Direktori Perusahaan Penangkaran Tumbuhan dan Satwa Liar, 2025

Mengapa Jawa Barat menjadi “sarang penangkaran” utama? Jawabannya sederhana namun getir: efisiensi logistik ekspor dan aksesibilitas pasar global. Bandara Soekarno-Hatta, pelabuhan Jakarta, dan infrastruktur transportasi darat yang memadai membuat proses pengiriman satwa—dari burung kakatua hingga reptil eksotis—menjadi lebih cepat dan murah. Ketika ada permintaan dari Singapura, Tiongkok, atau pasar Eropa untuk burung langka atau biawak monitor, pembeli tidak harus repot ke Papua Barat yang remote. Cukup order ke Bogor, Depok, atau kawasan industri lainnya di Jawa Barat, dan syuk—hewan Anda siap dikirim.

Bali dengan tiga perusahaan memainkan peran lain: citra pariwisata mewah. Istilah “farm” atau “breeding center” di Bali berbeda dengan di Jawa Barat. Bali positioning-nya lebih ke arah eco-tourism yang elegan—menjual cerita konservasi sambil sekaligus menjual biawak hijau atau burung nuri kepada turis dan kolektor internasional.

Sementara itu, Kawasan Timur Indonesia hanya menampung 4 perusahaan (12%), dengan Kalimantan Timur memiliki 1, Maluku 1, dan Nusa Tenggara Barat 1. Ironinya, padang luas hutan dan keanekaragaman hayati di kawasan timur justru tidak menghasilkan penangkaran satwa yang berdaftar resmi. Mengapa? Kemungkinan pertama: perizinan rumit dan korupsi birokrasi membuat investor menghindari. Kemungkinan kedua: perdagangan gelap satwa di kawasan timur justru lebih menguntungkan daripada bersusah-payah mencari izin Kementerian.

Komoditas Predileksi, Peta Selera Pasar Global

Jika kita “follow the money” seperti jurnalis investigasi sejati, nama-nama perusahaan dan komoditas yang mereka kelola menceritakan kisah pasar yang jelas. Dari daftar direktori, burung kakatua, burung nuri, dan reptil mendominasi portfolio penangkaran resmi Indonesia.

Perhatikan beberapa pemain kunci:

- PT. KANAYA BUMI FAUNA, (Jawa Tengah): Mengkhususkan diri pada “Burung Kakatua Koki”, “Burung Kakatua Putih”, “Burung Kakatua Raja”, dan rangkaian “Burung Kasturi” dan “Burung Nuri”. Ini adalah komoditas premium yang sangat dicari fashion industry global, terutama untuk pemeliharaan pribadi kolektor kaya.

- PT. ANAK BURUNG TROPIKANA, (Bali): Memelihara “Dara”, “Burung Kakatua”, “Burung Nuri Raja”, “Burung Rangkong”, dan “Merak”. Portfolio klasik high-end wildlife commerce.

- CV. RAJA FAUNA, (Jawa Barat): Perusahaan CV ini menjual “Burung Kakatua Jambul Kuning”, “Burung Kakatua Raja”, dan puluhan spesies burung langka lainnya. Catatan: ini adalah CV, bukan PT—artinya modal lebih kecil, tetapi margin keuntungan sangat tinggi karena outlet satwa langka sangat profitable.

- PT. MEGA CITRINDO dan PT. INDO REPTIL, (Jawa Barat): Fokus pada reptil—”Biawak Hijau”, “Monitor Lizard”, “Kadal”, “Kura-kura”, “Ular Sanca Hijau”. Reptil eksotis adalah segmen lain yang sangat laku.

Hal yang sangat mencuri perhatian: dari 34 perusahaan TSL, tidak ada satupun yang secara dominan menyebut “Arwana” atau “Buaya” dalam daftar komoditasnya. Mengapa? Karena mulai tahun 2024, berdasarkan Undang-Undang Nomor 32 Tahun 2024, buaya, ikan arwana, dan terumbu karang dialihkan ke regulasi Kementerian Kelautan dan Perikanan, bukan Kehutanan lagi.

Sumber: (BPS), Direktori Perusahaan Penangkaran Tumbuhan dan Satwa Liar, 2025

Ini adalah sinyal penting: pasar arwana premium Indonesia yang pernah menjadi letak emas penangkaran justru kini melepas diri dari payung “konservasi hutan” menuju “bisnis perikanan”. Jangan heran jika penangkaran arwana yang dulu berkembang liar kini bermigrasi ke Kementerian lain dengan pajak dan regulasi yang mungkin lebih lenient.

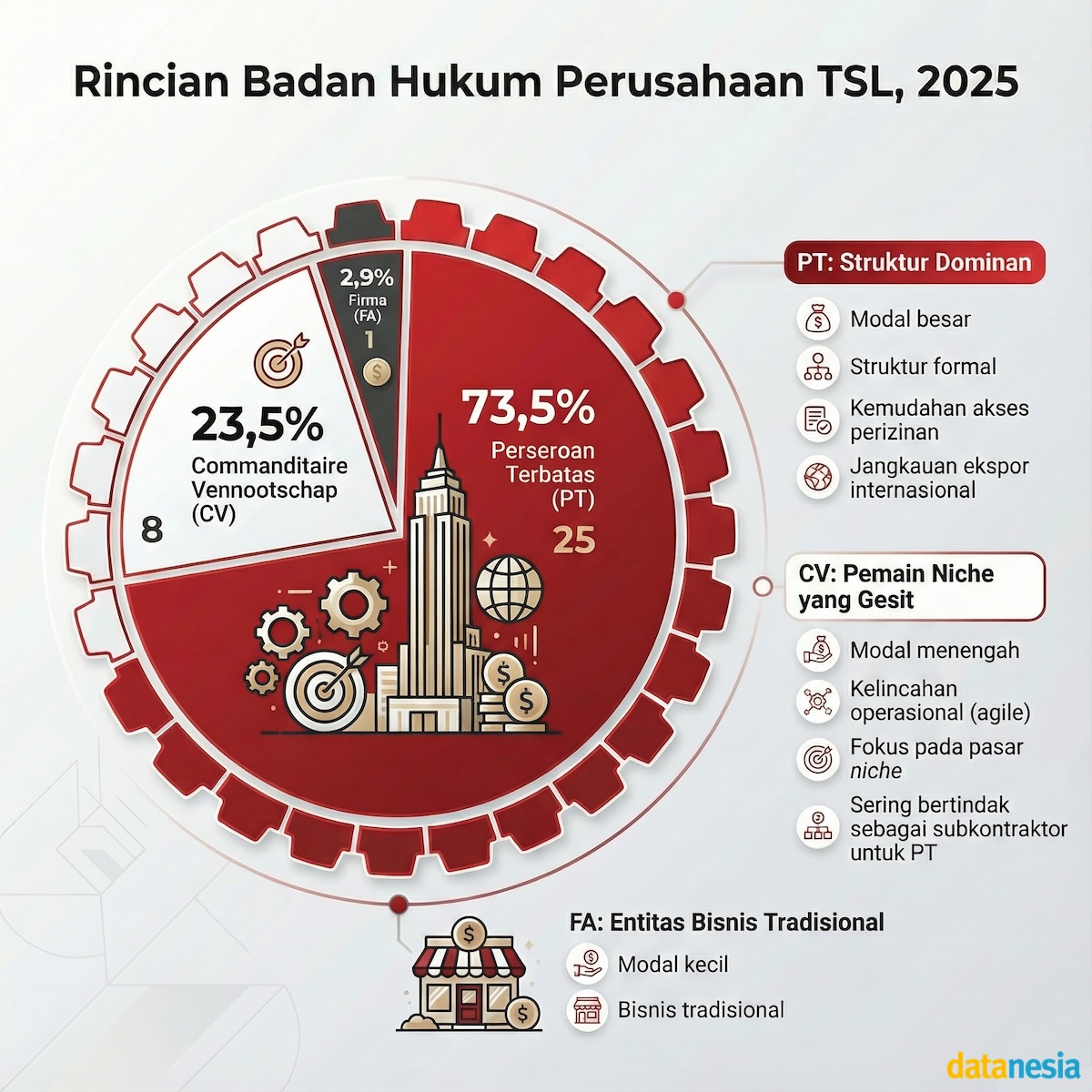

Struktur Bisnis, PT Kakap vs CV Rakyat

Siapa pemain utama di sektor TSL (Tumbuhan dan Satwa Liar)? Jawaban yang menarik untuk dicermati: struktur kepemilikan menunjukkan polarisasi antara PT besar dan CV kecil, tanpa banyak aktor menengah yang kuat.

Sumber: (BPS), Direktori Perusahaan Penangkaran Tumbuhan dan Satwa Liar, 2025

Dari analisis data, mayoritas adalah PT (sekitar 25 dari 34, atau 74%), diikuti oleh CV (sekitar 8 perusahaan, 24%), dan satu Firma (FA). PT dominasi menunjukkan bahwa:

- Perizinan TSL memang ketat: Hanya perusahaan dengan struktur formal yang bisa melobi birokrasi Kementerian. CV atau Firma, meskipun lebih agile, kesulitan memenuhi syarat administratif yang rumit.

- Modal awal signifikan: Membangun kandang berkualitas, sistem breeding, dan sertifikasi CITES (Convention on International Trade in Endangered Species) membutuhkan investasi puluhan miliar. PT lebih mudah mengakses pembiayaan dan investasi dibanding CV rakyat.

- Tetapi CV tetap tahan hidup: CV-CV kecil di Jawa Barat dan sekitarnya masih bertahan karena mereka fokus pada niche market—contohnya, RAJA FAUNA CV menjual burung-burung langka ke pasar domestik yang sangat menguntungkan.

Sebuah observasi tajam: jika mayoritas adalah PT dengan modal besar, bagaimana dengan CV dan Firma yang notabene bisnis “rakyat”? Kemungkinannya adalah bahwa CV/Firma ini adalah “distributor” atau “peternak kecil” yang subkontraktor untuk PT besar, atau mereka adalah pemain lama yang beruntung mendapat izin sebelum perizinan diketatkan. Dalam bahasa follow the money: rantai nilai penangkaran TSL adalah vertikal—PT besar mengontrol breeding center, CV mengurus detail operasional, dan margin dinikmati di tingkat atas.

Siapa yang Benar-Benar Produksi?

Dari 34 perusahaan TSL yang terdaftar, hanya 27 yang berstatus “Aktif” (79.41%), sementara 7 lainnya “Tutup Sementara” (20.59%).

Sumber: (BPS), Direktori Perusahaan Penangkaran Tumbuhan dan Satwa Liar, 2025

Angka ini tidak terlalu mengkhawatirkan jika dibaca secara permukaan. Tetapi jika dicermati lebih dalam, 20% penuh idle capacity di industri penangkaran satwa menunjukkan beberapa kemungkinan:

- Permohonan RKT (Rencana Kerja Tahunan) yang macet: Meskipun SK masih berlaku, banyak perusahaan yang stagnan karena izin RKT tertunda di birokrasi.

- Fluktuasi permintaan pasar global: Saat ekspor satwa terkendala regulasi internasional atau pandemi supply chain, perusahaan memilih go slow daripada gulung tikar.

- Spekulasi lahan dan aset: Ada kemungkinan beberapa “perusahaan penangkaran” ini sebenarnya spekulan lahan yang memanfaatkan izin TSL untuk menahan aset real estate dengan harga lebih murah.

Status “Tutup Sementara” di pemerintahan Indonesia sering kali adalah makam untuk bisnis yang sedang dalam proses likuidasi tersembunyi. Perizinan resmi ada, tetapi operasional melambat sampai akhirnya dilupakan. Data BPS tidak mengungkap apakah “Tutup Sementara” itu hanya respons musiman ataukah pertanda kematian bisnis yang sudah terbalik.

Realitas Brutal: Konservasi atau Pabrik Hewan?

Ini adalah pertanyaan yang keras tetapi harus ditanyakan: Apakah penangkaran TSL Indonesia adalah usaha konservasi ex-situ yang mulia, ataukah sekadar “pabrik hewan” untuk melayani permintaan mewah global?

Sumber: (BPS), Direktori Perusahaan Penangkaran Tumbuhan dan Satwa Liar, 2025

Bukti empiris cenderung menunjukkan yang kedua. Perhatikan daftar komoditas utama TSL di Indonesia:

- Burung kakatua dan nuri: Permintaan utama dari Amerika Latin, Eropa, dan pasar pet premium Asia.

- Reptil (biawak, ular, kura-kura): Supply global untuk kolektor herpetologi dan leather industry.

- Kupu-kupu eksotis: Untuk koleksi museum dan private collector.

- Gaharu (Agarwood): Untuk industri wewangian dan kosmetik premium.

Tidak ada di antara ini yang secara intrinsik “langka mengancam punah di alam liar”. Sebaliknya, komoditas yang dipilih adalah komoditas yang punya pasar dan margin tinggi. Jika benar-benar konservasi, mengapa tidak fokus pada Orang Utan, Gajah Sumatera, atau Badak Jawa—spesies yang benar-benar terancam? Jawabannya: karena mereka tidak menguntungkan untuk diternakkan dalam skala komersial.

Satu lagi pengamatan yang pedas: jika arwana dan buaya dulu adalah tulang punggung penangkaran komersial, dan sekarang dialihkan ke Kementerian Kelautan, ini menunjukkan bahwa “konservasi” di sini hanyalah euphemism untuk “kontrol ekspor untuk devisa”. Industri penangkaran satwa liar Indonesia adalah komodifikasi satwa untuk kepentingan ekonomi, dibungkus dalam retorika konservasi.

Outlook 2025, Pasar Jenuh atau Sektor “Tahan Krisis”?

Dengan 34 pemain resmi dan 79% dalam kondisi aktif, apakah pasar penangkaran satwa Indonesia sudah jenuh?

Argumen pro-jenuh:

- Kompetisi perizinan semakin ketat, barrier to entry naik.

- Supply chain ekspor satwa terganggu regulasi internasional yang semakin ketat (CITES compliance, EU import bans, dsb).

- Pasar domestik terbatas, mayoritas penjualan adalah ekspor—dan ekspor terpengaruh fluktuasi mata uang serta sentimen lingkungan global.

Argumen pro-pertumbuhan:

- Permintaan hobi satwa eksotis di Asia Tenggara (Singapura, Malaysia, Thailand) terus tumbuh.

- Pasar fashion dan luxury goods masih membeli produk eksotis (kulit, bulu).

- Negara-negara kaya tetap mau membayar premium untuk private breeding center dan koleksi satwa eksklusif.

Prediksi realistis untuk 2025-2026: Industri TSL Indonesia akan stagnan dengan konsolidasi perlahan. Beberapa CV dan perusahaan kecil akan keluar pasar atau diserap oleh PT besar. Mereka yang survive adalah pemain yang:

- Punya direct access ke pasar internasional (dan karenanya, koneksi ekspor yang solid).

- Diversifikasi komoditas untuk hedging risiko regulasi.

- Berinvestasi dalam “green washing”—sertifikasi “sustainable breeding” untuk memenuhi demand konsumen global yang semakin conscious.

Tapi jangan naif, sepanjang ada orang kaya yang mau membayar 100 juta untuk seekor burung kakatua langka, dan sepanjang Indonesia punya biodiversity yang diincar pasar global, penangkaran satwa akan terus menjadi bisnis yang menguntungkan. Hanya saja, menguntungkan bukan untuk banyak orang—hanya untuk kakap yang punya perizinan dan koneksi.

Siapa yang Bisa Bermain?

Data perusahaan penangkaran TSL (Tumbuhan dan Satwa Liar) 2025 menunjukkan 34 perusahaan yang tercatat. Namun berapa banyak yang mencoba masuk setiap tahunnya? Berapa yang ditolak? Data itu tidak dipublikasikan oleh Kementerian Kehutanan. Dan itu adalah bukti nyata bahwa “follow the money” dalam TSL adalah pekerjaan yang membutuhkan dokumen-dokumen tersembunyi, telepon ke birokrat, dan jaringan yang tepat.

Penangkaran satwa liar Indonesia adalah bisnis nyawa dalam sangkar—nyawa literal untuk hewan, dan nyawa metaforis untuk ekosistem yang terus berubah fungsi dari “habitat” menjadi “aset ekonomi”. Yang jelas adalah pasar sudah terbentuk, pemain sudah terpilih, dan devisa sudah mengalir. Pertanyaan bagi pembaca bukan “apakah bisnis ini bertahan”, tetapi “apakah kita rela menjadi bangsa yang mengabadikan alam dalam kandang untuk kenyamanan pasar global?”