JAKARTA – Insentif untuk para pengembang berlanjut. Melalui Peraturan Menteri Keuangan (PMK) Nomor 6/PMK.010/2022 yang dikeluarkan Februari 2022, pemerintah memberikan keringanan pajak. Namun suku bunga kredit untuk kepemilikan rumah, pelanpelan terus merangkak naik.

Kebijakan bagi pengembang perumahan itu berupa Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP). Intinya adalah pemotongan pajak saat penyerahan rumah baru kepada konsumen yang nilainya hingga Rp5 miliar. Insentif ini, kata Kepala Badan Kebijakan Fiskal Kementerian Keuangan Febrio Kacaribu dalam rilisnya saat publikasi peraturan tersebut, “diharapkan efektif meningkatkan daya beli masyarakat”.

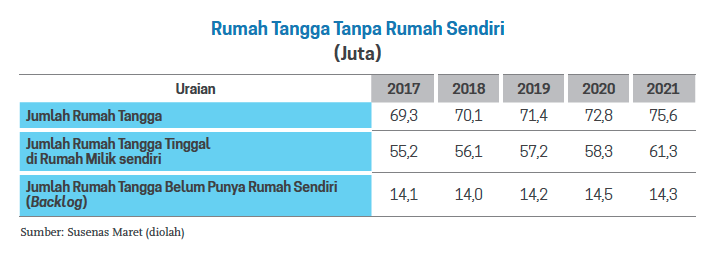

Beragam fasilitas untuk kepemilikan rumah tentu penting sepanjang tepat sasaran. Mengacu pada hasil survei sosial ekonomi nasional (Susenas) Badan Pusat Statistik (BPS), jumlah rumah tangga yang belum punya rumah dalam lima tahun terakhir mencapai belasan juta. Istilahnya, mereka tidak tinggal di rumah milik sendiri. Jadi bisa kontrakan, rumah orang tua, atau menumpang dengan keluarga lainnya.

Pada 2021 misalnya, ada 14,3 juta rumah tangga yang tidak tinggal di rumah sendiri. Jumlah itu setara dengan 18,9% dari total rumah tangga di Indonesia yang berjumlah sekitar 75,6 juta. Kekurangan ketersediaan itu dikenal dengan istilah backlog.

Sebenarnya belum tentu juga pasokannya yang kurang. Banyak masyarakat yang memiliki rumah lebih dari satu, untuk tempat tinggal dan investasi, bisa juga jadi penyebabnya. Agar lebih lugas, sesungguhnya jumlah 14,3 juta rumah tangga yang tidak tinggal di rumah sendiri itu adalah potensi pasar. Karena itu, bisnis properti, khususnya perumahan, tak pernah padam.

Data lima tahun dari hasil survei BPS, potensi pasar yang sekitar 14 juta rumah tangga calon pembeli rumah relatif tak pernah berkurang. Tentu banyak penyebabnya. Boleh jadi masyarakat berkantong tebal kian rajin belanja rumah baru. Mungkin juga pertumbuhan rumah baru nyaris sama dengan kenaikan jumlah rumah tangga.

Namun yang pasti, tak mudah bagi masyarakat untuk punya rumah. Apalagi di saat kondisi perekonomian yang sedang tidak tenang seperti sekarang.

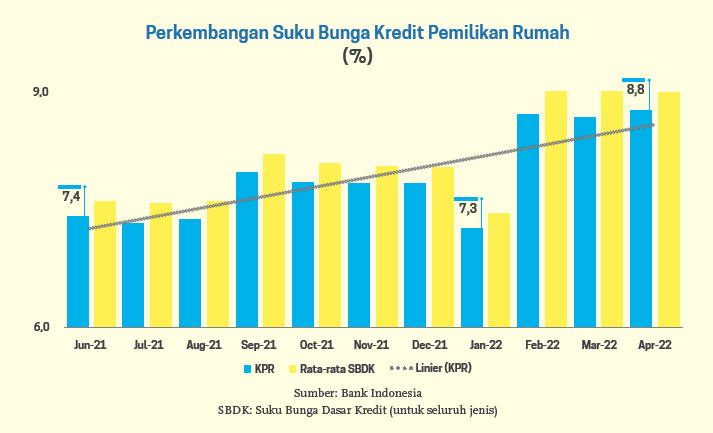

Bank Indonesia boleh saja bertahan dengan suku bunga acuan 3,5%, tidak seperti bank sentral negara lain yang sudah menaikkan suku bunga untuk mendinginkan kondisi perekonomian yang memanas. Namun kalangan perbankan justru terus mengerek suku bunga kredit pemilikan rumah (KPR). Jika pada Januari 2022 posisinya 7,3%, sejak April sudah 8,8%. Bahkan trennya terus naik sejak Juni tahun lalu.

Kenaikan suku bunga KPR itu tentu tidak mudah bagi masyarakat. Saat ini bukan hanya komoditas pangan yang harganya harus dibayar lebih mahal, tetapi juga bahan bakar minyak (BBM) tanpa subsidi. Bagi yang sedang menjalani masa kredit pun terpaksa harus berhadapan dengan kenaikan bunga. Pada umumnya, model kredit pemilikan rumah berlaku suku bunga mengambang.

Menariknya, tingkat kredit bermasalah atau non performing loan (NPL) KPR cenderung stabil di posisi 2,9%. Padahal NPL secara keseluruhan kredit sudah 3,3%. Dalam kurun waktu lima tahun (2018-April 2022), NPL kredit secara agregat itu melampaui NPL pinjaman kepemilikan rumah sejak September 2021. Sebelumnya, selalu ada di bawah.

Stabilnya NPL sektor properti menggambarkan tingkat kepatuhan dan kemampuan nasabah KPR yang sangat baik. Tapi, tetap saja suku bunga kreditnya terus naik. Potensi risiko yang dihitung perbankan, rupanya harus dibebankan kepada nasabah, termasuk 14 juta rumah tangga calon pembeli rumah.