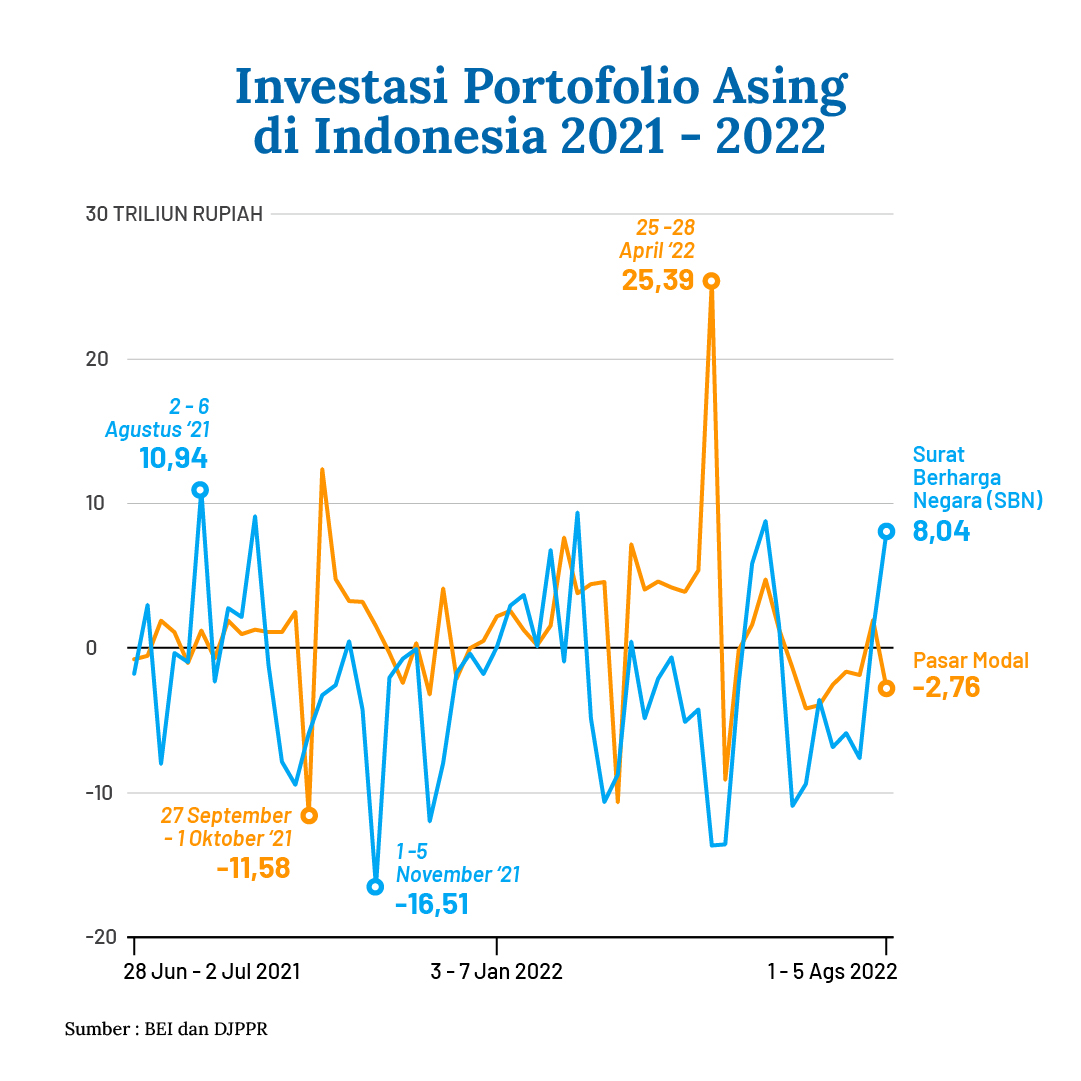

JAKARTA — Belakangan ini, pemberitaan soal modal asing mirip seperti roller coaster. Hari ini modal asing berebut masuk, besok ramai-ramai ambrol keluar. Tiap kali angkanya naik turun, dengan kecepatan yang kadang-kadang tidak terduga.

Di pasar obligasi pemerintah atau surat berharga negara (SBN), misalnya. Selama tiga pekan pertama Juli 2022, modal asing ramai-ramai boyongan, meninggalkan pasar obligasi. Jumlahnya sampai Rp20,4 trilyun. Tapi dua pekan berikutnya, masuk lagi Rp9,3 trilyun.

Begitu juga di pasar saham. Tiga pekan pertama Juli, out Rp6 trilyun, masuk kembali akhir Juli, untuk kemudian cabut pada pekan pertama Agustus.

Jika kita melihat pada rentang waktu yang lebih panjang, tampak bahwa dalam setahun terakhir, investasi portofolio asing lebih banyak yang terbang ke luar, ketimbang yang masuk ke Indonesia. Sejak Juni 2021 sampai pekan pertama Agustus 2022, sekitar Rp75 trilyun dana asing masuk ke pasar modal, tapi sebaliknya Rp130 trilyun mengalir keluar dari pasar obligasi pemerintah.

Agar telor tidak ambyar

Keluar masuknya modal asing pada pasar keuangan (bisa saham atau obligasi) bukanlah hal yang istimewa. Jenis investasi ini memang sengaja dipilih justru karena likuid, bisa dibeli dan dicairkan dengan cepat, dan mudah. Aset-aset ini merupakan tempat parkir sementara, dan akan segera dipindahkan jika ada gelagat perekonomian memburuk, atau terdapat pasar lain yang lebih menjanjikan.

Melalui investasi portofolio, pemodal mendapat akses pada aliran uang tunai yang siap pakai. Selain itu, mereka juga dapat bertindak cepat saat peluang yang lebih baik muncul.

Investasi portofolio asing masuk ke Indonesia karena banyak sebab. Salah satunya: sebagai bagian dari siasat penyebaran risiko. Sebagaimana ungkapan “jangan taruh telor dalam satu keranjang”, portofolio di banyak negara merupakan jurus diversifikasi. Jika satu keranjang jatuh, telornya tidak ambyar semua.

Pasar saham global beroperasi sedemikian rupa sehingga komponen yang mendorong bursa saham London, misalnya, berbeda dengan Tokyo atau Jakarta. Dengan begitu, investor yang punya saham atau obligasi di banyak negara, cenderung tidak mengalami goncangan yang berlebihan. Anjloknya aset di London, misalnya, bisa dikompensasi dengan kenaikan aset di Jakarta, atau Tokyo.

Menyebarkan aset juga berarti mengurangi risiko gejolak nilai tukar mata uang, yang terus berubah. Jika dolar sedang melemah, aset rupiah akan lebih menguntungkan. Begitu pula sebaliknya. Itu sebabnya, investasi portofolio terus bergerak, mengalir, berpindah ke tempat yang dirasa lebih aman, dan menguntungkan.

Ancaman yang dirindukan

Justru karena wataknya yang mobile, mudah mengalir, investasi portofolio dianggap mengancam stabilitas. Bayangkan, jika investor asing ramai-ramai melego saham-saham di Jakarta dan obligasi pemerintah RI. Hasil penjualan ini akan ditukar dengan dolar atau valuta asing lain, dan dipindahkan ke luar negeri.

Inilah yang kemudian disebut sebagai capital flight, seperti terjadi pada krisis ekonomi 1998, dan ancaman taper tantrum 2013. Permintaan valas melonjak, nilai tukar rupiah jeblok, sehingga stabilitas ekonomi makin memburuk.

Bagaimanapun, meski mengancam stabilitas, investasi portofolio tetap dirindukan. Jumlah kapital di dunia sangat terbatas. Sebagaimana penanaman modal langsung (foreign direct investment – FDI), investasi portofolio juga merupakan sumber pendanaan yang penting.

Injeksi modal asing ini dapat dipakai untuk pengembangan infrastruktur, pendirian pabrik, atau investasi pada aset produktif seperti mesin dan peralatan. Itu semua akan memberi sumbangan bagi pertumbuhan ekonomi dan merangsang tumbuhnya lapangan kerja.

Tentu saja investasi langsung lebih disukai karena lebih stabil dan menandakan komitmen jangka panjang. Tapi yang satu ini tak mudah diperoleh. FDI dalam jumlah yang berarti hanya dapat ditarik jika investor punya kepercayaan terhadap prospek jangka panjang dan kemampuan pemerintah (termasuk pemerintah daerah).

Porsi kepemilikan asing pada obligasi pemerintah yang terus melorot dari 39% pada 2019 menjadi hanya 17% pada Juli 2022 memang menyiratkan turunnya ancaman volatilitas. Namun, bersamaan dengan itu juga menunjukkan bahwa pasar di luar lebih memikat. Atau lebih buruk lagi: ada gelagat perekonomian kita bermasalah.