JAKARTA – Sejak era otonomi, pemerintah daerah (pemda) punya kewenangan penuh untuk mengelola keuangan. Dari sisi pendapatan, mayoritas penerimaan daerah memang masih bergantung pada injeksi dana dari pusat. Namun, dari sisi pengeluaran, pemda punya keleluasaan yang tak bisa diganggu gugat – dan ini kerap menjadi sumber masalah.

Dari 508 kabupaten/kota di Indonesia yang laporan keuangannya dapat dilacak Datanesia, hanya ada dua daerah yang bisa disebut “mandiri fiskal”, pada 2021. Pendapatan asli daerah (PAD) di kedua wilayah ini lebih dari separuh total penerimaan. Kedua daerah ini meliputi Kabupaten Badung (Bali) dengan porsi PAD 65% dari penerimaan daerah dan Kota Surabaya (Jawa Timur), dengan porsi 59%.

Wilayah yang lain, sebagian besar, kondisi fiskalnya masih memperihatinkan. Setidaknya ada 275 kabupaten/kota (atau 54% dari wilayah yang bisa dipantau), yang porsi PAD-nya tidak sampai 10% dari total penerimaan daerah. Artinya, 90% dari penerimaan daerah diperoleh dari transfer dana dari pusat dan dana hibah (kalau ada).

Kecilnya porsi PAD dapat dipahami mengingat sebagian besar penerimaan perpajakan, bagi hasil, dan royalti, masih ditampung pada rekening pemerintah pusat. Baru kemudian, penerimaan tersebut didistribusikan ke daerah melalui mekanisme TKDD (Transfer ke Daerah dan Dana Desa). Porsi PAD sangat kecil karena jumlah pendapatan asli yang berasal dari pajak daerah dan retribusi daerah, sangatlah terbatas.

Namun, berbeda dengan pos pendapatan yang masih dijatah pusat, pos belanja sudah sepenuhnya menganut azas otonom. Sebagian besar transfer dana dari pusat ke daerah berbentuk block grant alias gelondongan, yang alokasinya diserahkan bulat-bulat kepada masing-masing daerah.

Sejauh ini terdapat empat pos utama belanja daerah: Belanja Pegawai, Belanja Barang dan Jasa, Belanja Modal, serta Belanja Lainnya. Lantaran anggaran terbatas, urutan pilihan atau prioritas jadi sangat penting. Alokasi belanja pemerintah daerah akan berdampak pada tingkat pelayanan publik, pertumbuhan ekonomi, bahkan kesejahteraan warga.

Salah satu ukuran yang mencerminkan kinerja keuangan daerah adalah alokasi belanja modal. Pos ini merujuk pada pengeluaran untuk perolehan aset tetap dan aset lain yang memberi manfaat jangka panjang, seperti pembelian tanah, pembangunan gedung, atau belanja peralatan. Belanja modal diharapkan dapat mendorong pendanaan program yang bisa meningkatkan pelayanan publik secara langsung.

Karena itu, rasio belanja modal terhadap total belanja daerah kerap dinilai sebagai ukuran keseriusan pemda dalam memperjuangkan kepentingan publik. Rendahnya alokasi belanja modal menjadi salah satu tolak ukur lemahnya kualitas belanja daerah. Agar punya dampak terhadap pertumbuhan ekonomi, pos belanja modal (plus belanja barang dan jasa) musti lebih besar ketimbang belanja pegawai.

Belenggu Belanja Pegawai

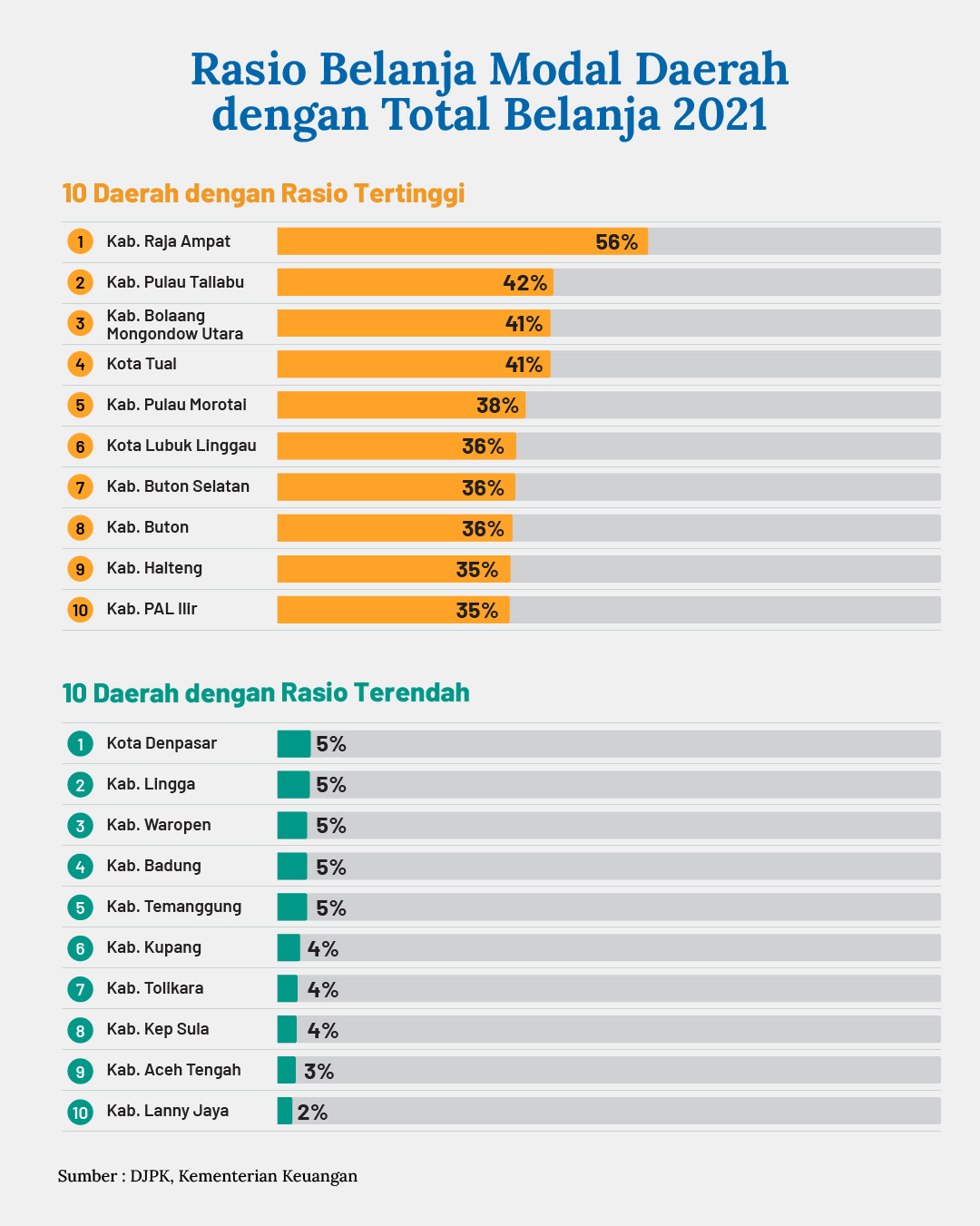

Kenyataannya, laporan keuangan daerah pada Direktorat Jendral Perimbangan Keuangan (DJPK) menunjukkan, pada 2021, sebagian besar daerah hanya mengalokasikan belanja modal dengan porsi yang sangat kecil.

Sebanyak 482 kabupaten/kota (atau 95% dari wilayah yang dipantau) yang alokasi belanja modalnya kurang dari 30% dari total belanja daerah. Bahkan di antara wilayah-wilayah ini, ada 79 kabupaten/kota (15% total daerah) yang porsi belanja modalnya sangat cekak: hanya 10% atau kurang, dari total belanja.

Dari ratusan kabupaten/kota tersebut, tercatat hanya ada hanya empat daerah yang porsi belanja modalnya di atas 40%. Keempat daerah itu, semuanya berada di Indonesia Timur, masing-masing adalah Kota Tual (Maluku), Kabupaten Bolaang Mongondow Utara (Sulawesi Utara), Kabupaten Taliabu (Maluku Utara), dan Kabupaten Raja Ampat (Papua Barat).

Jika ditilik lebih dalam, daerah-daerah ini dapat memperbesar alokasi belanja modal karena terbebas dari “belenggu” belanja pegawai. Kabupaten Taliabu, Kota Tual, dan Kabupaten Raja Ampat masing-masing hanya terbebani belanja pegawai dengan porsi masing-masing 18%, 20%, dan 21% dari total belanja daerah. Hanya Bolaang Mongondow Utara yang porsi belanja pegawainya cukup tinggi: 35%.

Sebaliknya, daerah-daerah dengan belanja pegawai yang mencekik, cenderung tak punya ruang untuk memperbesar belanja modal. Kabupaten Temanggung, Kabupaten Kupang, dan Kabupaten Tolikara, misalnya, menghabiskan masing-masing 79%, 88%, dan 59% dari total belanja daerah untuk pos belanja pegawai.

Khusus untuk wilayah di Bali, minimnya belanja modal disebabkan oleh pandemi Covid-19 yang menghantam penghasilan di daerah wisata. Selama dua tahun terakhir (2019 – 2021) pendapatan asli daerah (PAD) kabupaten/kota di Bali melorot sangat tajam.

Kabupaten Badung, misalnya, PAD-nya anjlok hingga tinggal hampir sepertiganya, dari semula Rp4,84 trilyun (tahun 2019, sebelum pandemi) menjadi hanya Rp1,75 trilyun pada 2021.

Pemda Kabupaten Badung sudah berupaya keras menekan biaya pegawai. Selama periode itu, belanja pegawai dipangkas hingga 40%, dari Rp1,82 trilyun menjadi Rp1,1 trilyun. Namun, ikhtiar tersebut tak cukup kuat untuk meringankan beban belanja pegawai. Beban gaji, tunjangan, dan pensiun pegawai yang semula hanya 37% dari PAD, tetap saja melesat hingga hampir dua kali lipat menjadi 63% PAD.

Akibatnya, ruang gerak anggaran jadi sangat terbatas. Anjloknya PAD mau tak mau berimbas pada pemangkasan belanja modal. Porsi belanja modal yang semula 14,4% dari total belanja Pemda Kabupaten Badung, kini hanya menjadi 4,7%.

Cerita serupa terjadi di Denpasar. Dalam peiode yang sama, PAD Kota Denpasar turun dari Rp1,01 trilyun menjadi Rp792 milyar. Jika dibandingkan dengan Badung, ini bukan penurunan yang besar. Namun, dalam masa sulit tersebut, pos belanja pegawai Kota Denpasar justru meningkat dari Rp809,4 milyar menjadi Rp822 milyar.

Akibatnya, belanja modal tidak kebagian jatah. Pos belanja modal yang semula Rp293,7 milyar melorot hampir sepertiganya, menjadi Rp102,4 milyar, sehingga porsi belanja modal Denpasar turun dari 13% menjadi 5,3% dari total belanja.