JAKARTA – Ungkapan “dompet tebal” barangkali akan segera usang. Kini, orang bisa belanja macam-macam, pergi jalan-jalan kulineran, atau nongki-nongki di café, tanpa harus bawa dompet tebal penuh uang tunai. Cukup punya e-money, alias uang-elektronik, yang nilainya tersimpan di dalam server bank atau pada chip-pintar di kartu plastik.

Hampir semua transaksi, kini bisa dilakukan dengan uang elektronik: beli tiket pesawat, bayar hotel, bayar tagihan listrik, beli pulsa, dan tentu saja belanja on-line. Sejumlah pengelola prasarana publik, bahkan tidak lagi menerima pembayaran tunai.

Pengelola jalan tol, kereta listrik, bus kota, taman wisata, tempat parkir, bahkan beberapa kedai kopi dan warung makan, kini hanya melayani transaksi dengan uang elektronik. Praktis. Tinggal tempel, gesek, pindai bar-code, tansfer, atau apa saja. Yang penting, “No cash, please…”

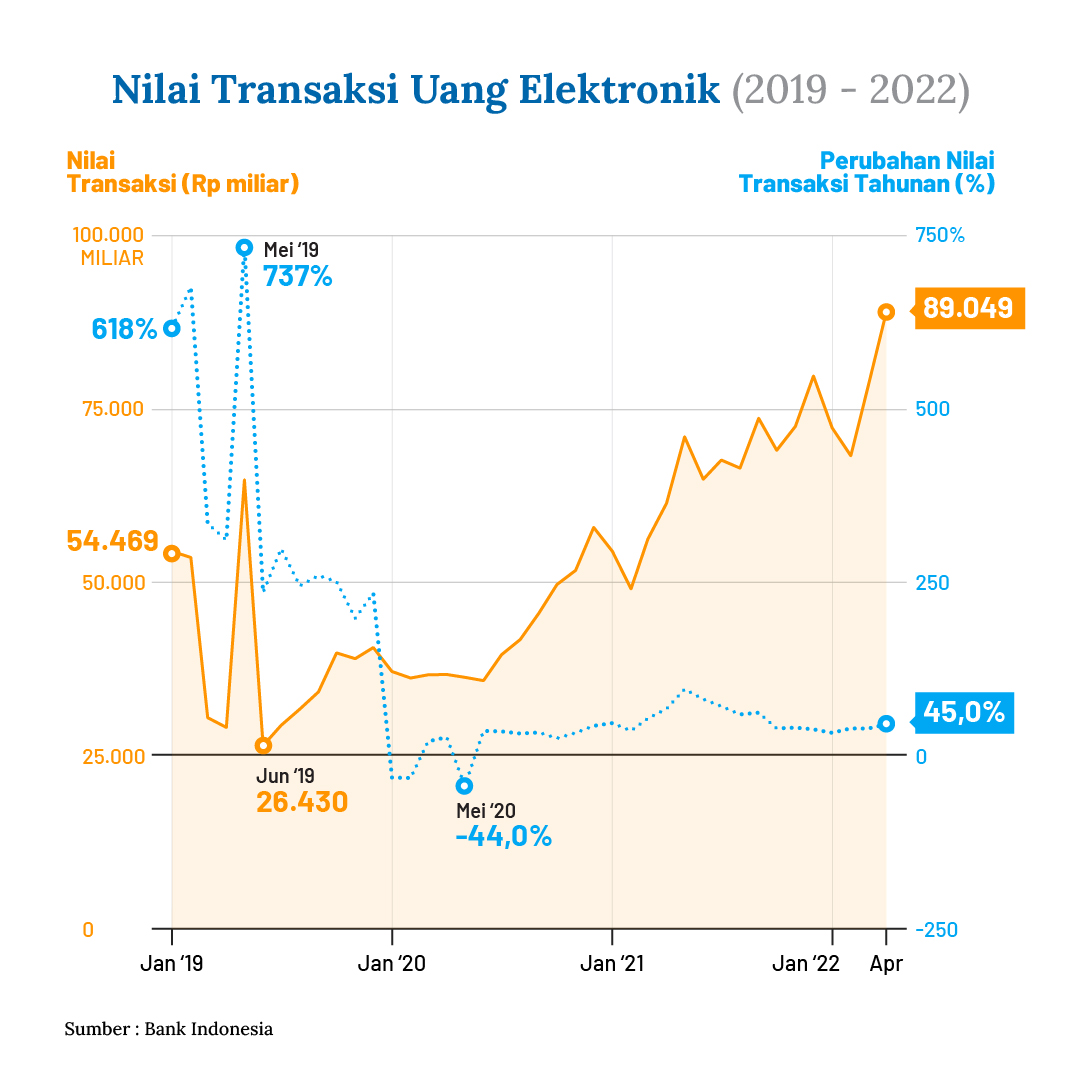

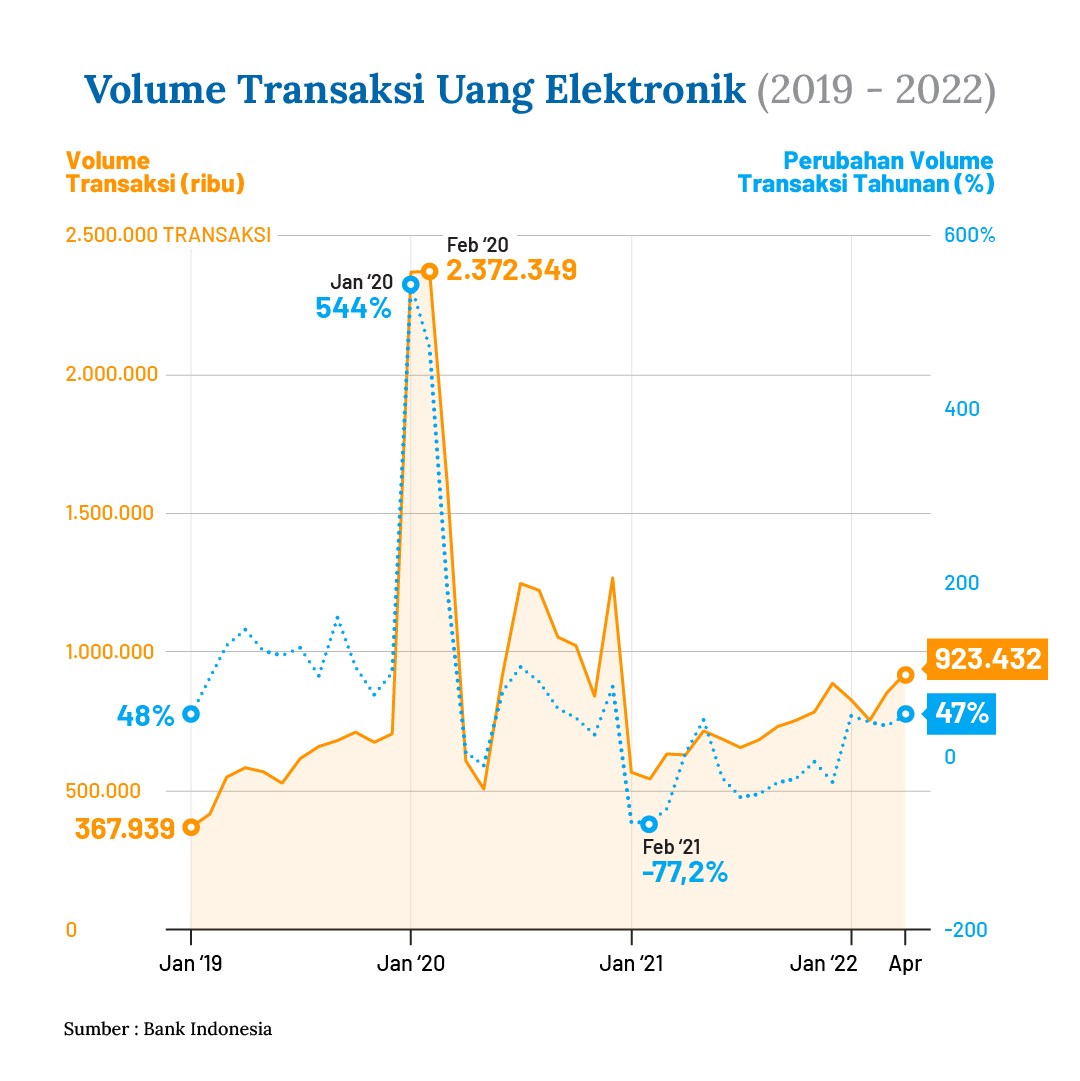

Dengan kegunaannya yang serba-bisa, tak mengherankan jika pemakaian e-money terus meluas. Data Bank Indonesia menunjukkan, selama dua tahun terakhir, nilai transaksi elektronik melompat hampir dua kali lipat, dari Rp 473,44 trilyun pada 2019 (sebelum pandemi), menjadi Rp 786,45 trilyun pada 2021. Volume transaksi juga naik dari 7,05 milyar menjadi 8,26 milyar transaksi pada 2021.

Peningkatan ini menjadi petunjuk semakin kuatnya kepercayaan publik terhadap transaksi elektronik. Masyarakat dapat merasakan sendiri bahwa transaksi tanpa uang kontan ini, sama amannya dengan jual beli tunai.

Rekening yang tersimpan di dalam server bank terbukti aman, utuh, tak perlu khawatir tercecer atau keselip seperti bilyet uang biasa. Tak seperti uang tunai yang tahu-tahu menguap dari dompet, transaksi dengan uang elektronik lebih mudah dimonitor. Kalkulasi saldo, debet, dan kreditnya, setiap kali dapat dilacak dengan akurat.

Dan di atas semua itu, transaksi dengan e-money juga lebih praktis. Tak perlu bawa-bawa dompet tebal, tak perlu menyiapkan uang receh. Tak perlu nunggu uang kembalian pula.

Pada dasarnya, uang elektronik sama dengan uang tunai biasa –dapat ditukar dalam bentuk fisik menjadi uang konvensional– dan dijamin oleh bank sentral. Bedanya, sebagian besar e-money tidak gentayangan dalam bentuk fisik, tapi tersimpan dalam sistem komputer perbankan. E-money digunakan untuk memfasilitasi transaksi elektronik, dan dipantau melalui pemrosesan elektronik.

Data transaksi e-money selama beberapa tahun terakhir menunjukkan, belanja online merupakan “bensin” utama dari transaksi elektronik. Rata-rata, belanja daring menyumbang 40% dari total nilai transaksi elektronik.

Kegandrungan terhadap belanja online sebenarnya telah dimulai jauh sebelum pandemi. Sejak 2012, pengelola e-commerce rutin menggelar obral diskon istimewa, setahun sekali pada 12 Desember (12-12), yang dinobatkan sebagai Harbolnas alias hari belanja online nasional.

Pesta diskon ini telah jadi semacam hari raya yang ditunggu-tunggu para pelanggan. Bahkan, belakangan pengelola e-commerce juga membuat harbolnas kecil-kecilan, yang digelar saban bulan.

Ketertarikan konsumen terhadap belanja online, yang awalnya dipicu oleh pesta-diskon, kemudian terus berlanjut saat pandemi. Ketika mobilitas sosial dibatasi, masyarakat makin “kecanduan” dengan belanja online yang praktis dan lebih aman dari kontak fisik. Dalam grafik terlihat, pada bulan-bulan puncak pandemi (tahun 2021), volume dan nilai transaksi elektronik mencapai rekor.

Setahun belakangan, nilai dan volume transaksi elektronik masih terus tumbuh, kendati dengan laju yang lebih lamban. Seiring dengan melandainya penularan virus korona, pelonggaran mobilitas sosial telah memberi pilihan bagi konsumen untuk kembali menikmati keasyikan belanja offline (luring). Selain itu, demam pesta diskon belanja online agaknya tidak lagi semeriah dulu.

Peningkatan pemakaian uang elektronik telah mengurangi penggunaan uang kartal secara nyata. Setidaknya, ini merupakan penghematan yang sangat lumayan. Selama ini, Bank Indonesia harus mencetak sekitar 7 – 8 miliar lembar uang kertas dari berbagai pecahan setiap tahun, untuk menggantikan uang kertas lama yang rusak. Biayanya tidak main-main: sekitar Rp 3,5 triliun. Saban tahun.